古河电工加速光纤扩产 DFB芯片需求激增

ICC讯 近日(2025年5月13日),古河电工召开了2024财年业绩电话会议,董事兼高级副总裁Koji Aoshima针对光纤、关税及产能扩张等关键问题作出回应。

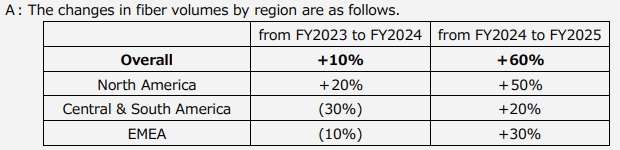

光纤业务:数据中心驱动销量激增

北美超大规模数据中心建设成为光纤市场复苏的核心动力。尽管美国政府主导的BEAD计划可能延迟至2025财年后,但Tier2/3级客户(暗光纤供应商)正加速布局数据中心业务。古河电工主力产品可卷曲带状光缆(Rollable Ribbon Cables)、MT套筒(MT Ferrule)及DFB激光芯片订单增长显著,推动通信解决方案业务在2024财年第四季度扭亏为盈,并将在2025财年持续贡献利润。

数据显示,2024财年全球光纤销量同比增长10%,2025财年预计同比大增60%。分区域看,北美2024财年销量增长20%,2025财年预计增长50%;中南美市场从2024财年下降30%转为2025财年增长20%;欧洲、中东及非洲(EMEA)地区则从下降10%转为增长30%。

DFB激光芯片:产能扩5倍,亏损收窄

子公司Furukawa FITEL光组件的DFB激光芯片需求因数据中心扩张而激增。公司计划在2025财年将DFB芯片产能提升至2023年的5倍以上,相关效益将于2025财年显现。2024财年,FITEL业务亏损已较2023年收窄,2025财年有望进一步改善。

关税应对:成本转嫁与本土化采购并行

针对美国关税影响,通信解决方案业务需承担进口原材料成本上升压力。公司已启动与客户的价格谈判,计划将成本转嫁至销售价格,并推进美国本土原材料采购。汽车产品业务方面,东南亚及墨西哥制造的产品销往美国时同样面临关税成本,具体影响规模仍在评估中,但多数客户已同意协商价格调整。

美国工厂:生产效率无瓶颈

美国工厂运营效率持续改善,员工招聘与培训进展顺利,当前无生产力限制问题。公司强调,数据中心产品市场份额提升已纳入2025财年增长预测,新品牌“Lightera”的全球推广也将进一步巩固市场地位。

(本文基于古河电工2025年5月13日电话会议实录整理,数据及策略表述均源自公司管理层披露。)

本文地址:http://www.iccsz.com//Site/CN/News/2025/05/22/20250522064629906054.htm 转载请保留文章出处

关键字:

文章标题:古河电工加速光纤扩产 DFB芯片需求激增

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1