中国三大运营商2025年资本开支:算力与AI主导增长

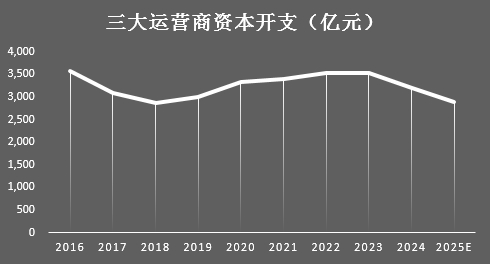

ICC讯 2025年,中国三大电信运营商的资本开支计划引发市场高度关注。综合年报披露信息,中国移动、中国电信、中国联通2025年资本开支预算合计为2898亿元,较2024年的3189亿元下降9.12%,延续了近年来投资规模缩减的趋势。然而,在整体开支收缩的背景下,算力网络、人工智能(AI)等新兴领域投资占比显著提升,成为运营商战略转型的核心抓手。

资本开支总量下降,传统业务投资持续缩减

2024年,三大运营商资本开支合计3189亿元,较2023年下降9.67%。值得注意的是,这一实际开支规模低于年初制定的3340亿元预算目标,完成率仅为95.5%,创下历史最低纪录(此前最低为2014年的97.3%)。2025年,这一规模进一步缩减至2898亿元。

数据来源:运营商财报,ICC讯石整理制作

传统移动网络(尤其是5G)投资降幅最为明显:中国移动和中国电信2025年5G相关资本开支合计824亿元,较2024年的989亿元下降16.66%。中国联通虽未明确移动网投资金额,但其整体资本开支计划亦从2024年的613.7亿元下调至550亿元,降幅约10%。

5G投资缩减与网络建设进入成熟期密切相关。中国移动计划2025年新增5G基站34万站,较2024年的47万站减少27.7%,累计开通基站总数达275万站;同时,其将重点转向技术升级,如三载波聚合、无线AI应用等。中国电信则计划将移动网投资预算从299亿元降至242亿元,降幅19%,并逐步退出大规模基站建设阶段。

算力投资逆势增长,运营商“不设上限”加码AI

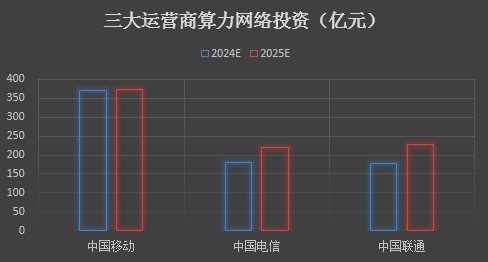

与5G投资的收缩形成鲜明对比,算力网络成为运营商资本开支的“新锚点”。2024年,三大运营商算力领域投资合计约728亿元,2025年预计增至820亿元,同比增长12.6%。

数据来源:运营商财报,ICC讯石整理制作

中国移动2025年算力预算为373亿元,占总资本开支的25%,计划将智算规模(FP16)提升至34EFLOPS,并强调对推理资源的投资“不设上限”。中国联通算力投资增速最快,2024年同比增长19%,2025年计划再增28%,重点布局智算中心和算力资源池。中国电信则明确2025年算力投资同比增长22%,并提出“根据市场需求灵活调整额度”,其智能算力资源已达35EFLOPS,并建成京津冀、长三角两大全液冷万卡池。

AI全面渗透业务,运营商转型科技服务商

AI不仅是资本开支的重点方向,更深度融入运营商业务体系。中国移动推出24款AI+产品和39个AI+DICT应用,覆盖政企和公众市场,AI化产品用户达1.9亿户;其云计算业务升级为“云智算”,提出“做AI领域的台积电”目标,强调技术融合与生态构建。中国电信通过自研星辰大模型赋能终端产品,如AI手机、云电脑等,并加速客服、网络运维等环节的智能化改造,智能客服占比提升13.5个百分点。中国联通则聚焦AI+网络升级,推出5G新通话、智慧客服等应用,算网数智业务收入占比达24%,成为第二增长曲线。

风险与挑战:需求波动与生态协同

尽管算力与AI投资前景广阔,但运营商仍需应对多重挑战。一方面,推理侧需求的不确定性可能导致资源错配,尽管企业普遍承诺“动态调整”,但大规模基础设施投入仍需与商业化落地节奏匹配。另一方面,运营商需强化与云计算厂商、AI企业的协同。例如,三大运营商已全面接入DeepSeek开源大模型,中国电信“息壤”平台实现DeepSeek全栈国产化适配,但如何将算力优势转化为差异化的服务能力仍需探索。

结语

2025年,中国三大运营商的资本开支策略凸显“降本增效”与“战略聚焦”的双重逻辑。传统业务投资收缩释放的现金流,正加速向算力、AI等新质生产力领域倾斜。随着“东数西算”工程深化与AI应用场景爆发,运营商能否从“管道提供商”蜕变为“智能服务商”,将成为行业转型的关键看点。

本文地址:http://www.iccsz.com//Site/CN/News/2025/03/28/20250328072246521188.htm 转载请保留文章出处

关键字:

文章标题:中国三大运营商2025年资本开支:算力与AI主导增长

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Adtran推出业界首款用于5G前传的自动调谐50G C波段可插拔收发器

- · AI芯片初创公司FuriosaAI拒绝Meta 8亿美元收购要约

- · OFC 2025:Scintil Photonics展示全球首款单芯片多波长激光光源LEAF Light™

- · 【讯石观察】中国移动Capex结构性调整:光通信产业链机遇与挑战并存

- · Vodafone Idea在孟买推出5G服务,成为印度第三家5G电信公司

- · 美国正式推进铜缆退网改革

- · 2024年电信设备市场全面下滑 2025年展望仍不乐观

- · 2024年AI需求推动服务器与存储组件收入达2440亿美元 创历史新高

- · OFC 2025 I 飞宇助力点亮AI光网络

- · 康宁专家分析2025年美国宽带行业的四大趋势

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1