2024年数据中心CAPEX激增51% 2025年增长超30%

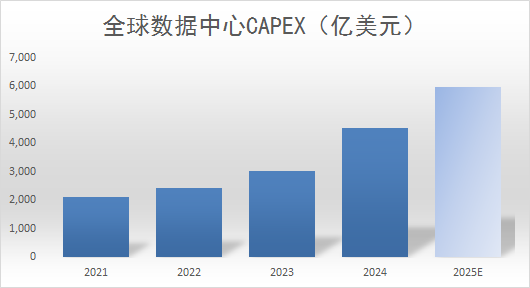

ICC讯 据Dell'OroGroup最新发布的报告显示,2024年全球数据中心资本支出(CAPEX)激增51%,达到4,550亿美元。这一增长主要得益于超大规模云服务商部署的专为AI训练工作负载优化的加速服务器。

Dell'Oro Group高级研究总监Baron Fung表示:"2024年,全球数据中心资本支出的半数以上来自前十大超大规模云服务商,这主要得益于对AI基础设施的加大投资。尽管英伟达的Hopper架构(以及年末推出的Blackwell系统)主导了支出,但谷歌、亚马逊和微软的自研定制加速器也推动了增长。此外,由于GPU部署的增加,xAI和CoreWeave等二级云服务商的资本支出显著提升,接近超大规模云服务商的水平。超大规模云服务商和托管服务提供商还扩大了对基础设施的投资,包括专用AI网络和高功率设施,以支持这些计算密集型工作负载。"

报告的其他亮点

-预计2025年全球数据中心资本支出将增长30%以上,主要受AI基础设施需求持续增长以及服务器和网络通用基础设施的广泛复苏推动。

-戴尔在2024年服务器收入中领先所有OEM厂商,紧随其后的是HPE和超微(Supermicro)。随着AI在非超大规模市场的普及,加速服务器占OEM服务器收入的约36%。与此同时,白牌服务器厂商占据了服务器总收入的56%以上,这主要得益于超大规模云服务商对AI服务器的强劲需求。

-持续的经济不确定性可能会抑制企业IT支出,而供应限制以及云服务和基于消费的服务的兴起可能导致企业数据中心AI投资出现短期波动。

历史走势及未来预测

根据Dell’Oro的历史报告数据来看,全球数据中心资本支出呈现明显波动增长趋势。2022年增长15%,2023年由于企业开始控制IT支出增速放缓至4%,2024年受AI驱动激增51%。Dell’Oro目前预计,在AI基础设施和通用服务器需求共同推动下,2025年增长超过30%。在今年2月上旬发布的报告中,还预测到2029年全球数据中心资本支出将突破1万亿美元,五年内每年平均增长21%,AI相关支出占比近半。

关键影响因素

1. AI技术:2024年AI训练支出增长161%,成为核心驱动力。

2. 供应链变化:2022年供应短缺问题已转为2023年后的供应过剩风险。

3. 企业支出:经济不确定性导致企业短期投资波动,但长期AI部署需求明确。

4. 政策支持:类似美国政府"天门计划"的巨额投资项目将推动行业发展。

本文地址:http://www.iccsz.com//Site/CN/News/2025/03/20/20250320014226837535.htm 转载请保留文章出处

关键字:

文章标题:2024年数据中心CAPEX激增51% 2025年增长超30%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1