Synergy:每年将新增130-140个新超大规模数据中心

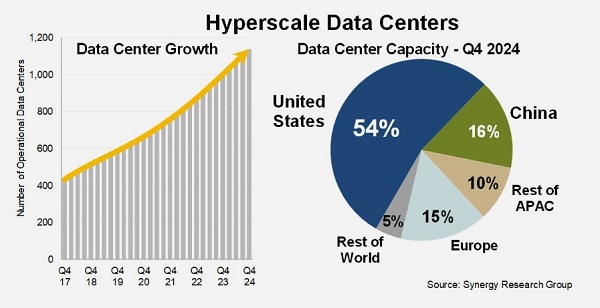

ICC讯 Synergy研究集团的最新数据显示,截至2024年底,由超大规模提供商运营的大型数据中心数量已增至1,136个,在过去五年中翻了一番。

与此同时,随着新开设设施的容量持续攀升,超大规模数据中心的总容量在不到四年内翻了一番。Synergy的数据显示,以关键IT负载的兆瓦(MW)计算,美国仍占全球总容量的一半以上,欧洲和中国各占剩余部分的三分之一左右。

展望未来,Synergy预测,超大规模数据中心的总体容量将在不到四年内再次翻番。每年将有130至140个新的超大规模数据中心投入使用,但总体容量增长将更多地由这些新开设数据中心的规模扩大所驱动。生成式人工智能技术是推动这一规模增长的主要原因。

该研究基于对全球19家主要云服务和互联网服务公司数据中心分布的分析,涵盖SaaS(软件即服务)、IaaS(基础设施即服务)、PaaS(平台即服务)、搜索、社交网络、电子商务和游戏领域的最大运营商。

数据中心分布最广的公司是领先的云服务提供商——亚马逊、微软和谷歌。除了在美国本土市场拥有庞大的数据中心外,这三家公司还在全球许多其他国家设有多个数据中心。总体而言,这三家公司目前占全球超大规模数据中心总容量的59%。

紧随其后的是Meta、阿里巴巴、腾讯、苹果、字节跳动以及其他规模相对较小的超大规模运营商。Synergy的容量增长预测主要基于其对超大规模运营商未来数据中心的储备项目跟踪。目前,Synergy已确认的储备项目中共有504个超大规模数据中心,这些设施正处于规划、建设或设备调试的不同阶段。

Synergy研究集团首席分析师John Dinsdale指出:"2024年新增137个超大规模数据中心,延续了该领域持续多年的稳健增长态势。当前最显著的变化在于新建数据中心的体量升级。虽然历史上数据中心的平均规模始终呈渐进式增长,但过去几个季度,为满足人工智能基础设施建设需求,这种增长已呈现指数级加速。我们在统计中排除了部分企业刻意强调的小型云节点,同时规避了那些侧重营销宣传、强调未来蓝图而非实际部署的虚报数据。经核实的运营数据显示,新数据中心在产权模式(自建与租赁)、区域布局(本土与海外)以及体量分级(大型与超大规模)方面存在差异,但整体呈现明确的规模化发展趋势。可以预见,美国作为超大规模基础设施核心基地的地位仍将无可撼动,其领先优势远超其他国家和地区。"

关于Synergy研究集团

Synergy提供IT和云相关市场的季度市场跟踪和细分数据,包括按细分市场和地区划分的供应商收入。市场份额和预测通过Synergy独特设计的在线数据库SIA™提供,该数据库可轻松访问复杂的数据集。Synergy的Competitive Matrix™和CustomView™将这一研究能力进一步提升,使客户能够获得与其内部高管视角相匹配的持续定量市场研究。近二十年来,Synergy研究集团通过其联合市场研究项目和定制咨询服务,为全球的营销和战略决策者提供支持,一直是定量研究和市场情报的可信赖来源。

本文地址:http://www.iccsz.com//Site/CN/News/2025/03/20/20250320011319128209.htm 转载请保留文章出处

关键字:

文章标题:Synergy:每年将新增130-140个新超大规模数据中心

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1