Yole:2035年量子技术市场将达174亿美元 计算领域主导未来增长

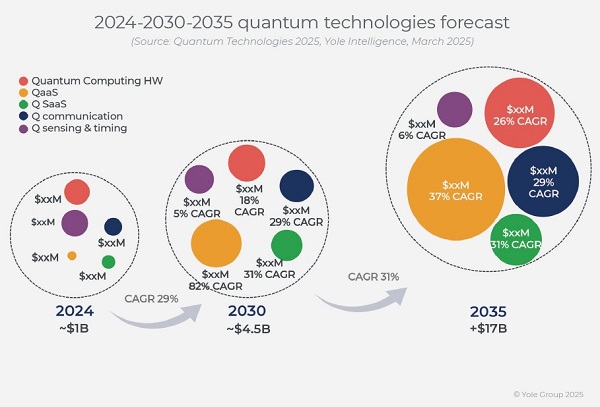

ICC讯 随着量子技术应用逐步接近现实,全球竞争加速升温。Yole Intelligence最新报告指出,量子技术市场正迎来爆发式增长,预计将从2024年的9.54亿美元跃升至2035年的174亿美元,年复合增长率(CAGR)达32%。其中,量子计算(涵盖硬件与服务)将成为核心驱动力,2035年市场规模预计达37.4亿美元,而“量子即服务(QaaS)”模式将占据主导地位,增速远超硬件。

量子计算领跑,QaaS成主流模式

量子技术涵盖计算、通信和传感三大领域。量子计算凭借在模拟、优化和机器学习等领域的突破潜力,有望重塑工业、金融、医疗等行业;量子密码学则可能颠覆传统加密方式,影响国家安全与通信安全。尽管量子传感目前应用较为垂直,但其在时间测量、重力测绘、安全导航等领域展现出高精度潜力。

报告预测,2024年至2030年,量子市场将以15%的CAGR增长至28.6亿美元;2028年后,量子计算将占据主导地位。QaaS模式因灵活性和低成本优势快速发展,多数量子服务将通过云平台交付。量子通信当前以短距离量子密钥分发(QKD)为主,未来中继技术的突破将推动长距离量子网络落地。

供应链快速演进:政府、巨头、初创公司齐发力

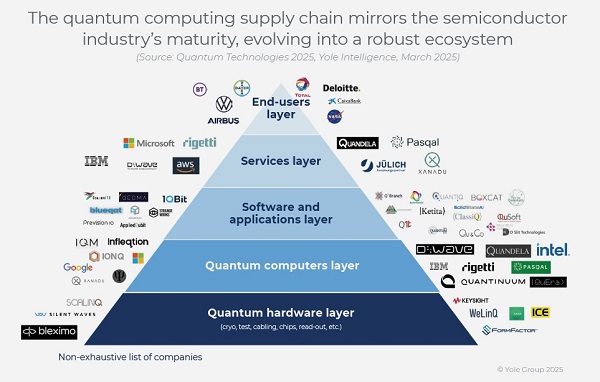

量子计算供应链正经历剧烈变革,政府、科技巨头、初创企业及半导体龙头共同推动创新。IBM、IonQ、Quantinuum等企业领跑技术研发,但尚未实现商业化突破。中国通过大规模投资,在量子通信和国产硬件开发方面表现突出。

供应链参与者包括IT巨头、初创公司及台积电、英特尔等半导体企业,支持超导、离子阱、光子等多样化的量子比特(qubit)技术。行业趋势向“全栈整合”演进,涵盖硬件、芯片与软件的协同开发,需巨额研发投入支撑。

资金方面,全球公共投资累计达300亿美元,私人投资约50亿美元,其中硬件研发占主要份额。私人投资在2021年飙升至20亿美元后,2024年回落至10亿美元,折射出商业化落地的挑战。尽管如此,投资者对量子计算的长期潜力仍持乐观态度。

技术挑战犹存:从NISQ到容错量子计算需跨越十年

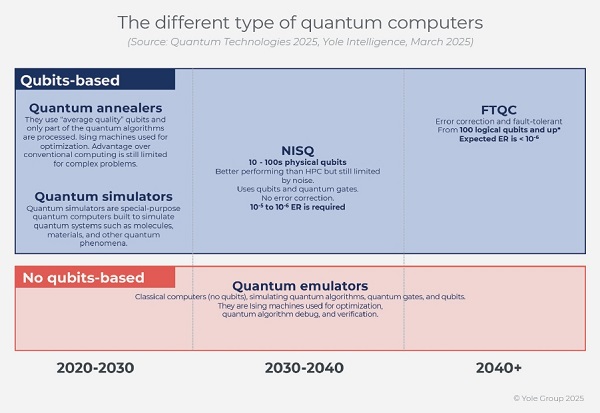

量子技术发展仍面临多重瓶颈。量子计算受限于量子比特噪声、纠错能力、可扩展性及保真度维持,其中门操作保真度需超过99.9%才能实现可扩展纠错。目前尚无单一量子比特技术占据绝对优势:

-冷原子:在模拟场景中具备可扩展性

-离子阱:保真度最高

-超导量子比特:当前主流方案

-拓扑量子比特:抗干扰性强但尚未成熟

报告强调,量子算力取决于逻辑量子比特的纠缠能力,而非单纯数量。例如,一台百万量子比特机器中,仅数百至数千个能有效参与计算。当前研发聚焦含噪声中等规模量子(NISQ)计算机,而容错量子计算(FTQC)预计仍需十年突破。

量子通信领域,后量子密码(PQC)与QKD技术正应对量子计算威胁;量子传感则在重力监测、电信、制造业及国防雷达、成像等领域加速渗透。

尽管技术挑战严峻,量子计算正逐步将实验室成果转化为实际突破。随着全球竞争白热化,跨领域协作与持续投资将成为抢占量子制高点的关键。

原文:https://www.yolegroup.com/product/report/quantum-technologies-2025/

本文地址:http://www.iccsz.com//Site/CN/News/2025/03/13/20250313021426924123.htm 转载请保留文章出处

关键字:

文章标题:Yole:2035年量子技术市场将达174亿美元 计算领域主导未来增长

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1