相干光通信:可插拔器件引领未来

ICC讯 在2024年,相干插拔式光学器件成为了电信带宽增长的全权功臣,并且预计未来这种趋势将继续保持其主导地位。

在去年发布的每一份Cignal AI光器件报告中,我们都指出相干插拔式光学器件已经成为推动电信带宽增长的主要力量。在未来几年里,随着这些技术在AI互联领域中的应用增加以及从城域网向长途网络的迁移,它们的主导地位将更加稳固。

数据说明一切

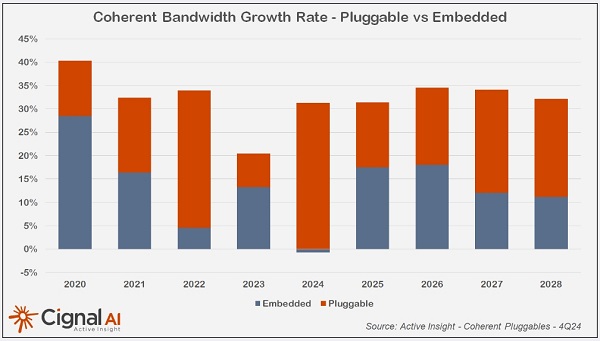

当我们把所有可插拔与嵌入式解决方案的带宽合并考虑时,结果令人印象深刻(见下图)。2024年,由于嵌入式光学器件的带宽出现了同比下降,因此所有的带宽增长都来自于可插拔光学器件。展望未来,即使新的能够达到超过1Tbps速度的嵌入式解决方案逐渐增多,可插拔光学器件带来的带宽增长仍将至少占据总增长的一半,并且在未来几年内这一比例将进一步扩大。

2024年,400G可插拔占据主导地位。根据Cignal AI传输硬件报告,传统网络运营商的整体支出在2024年有所下降,而云服务与托管运营商在数据中心互连上的支出却显著增加——这里正是使用400G可插拔的地方。尽管一些嵌入式解决方案(如800G和1.2T+)也有轻微的增长,但低速嵌入式解决方案则全部出现同比下降。

自2022年引入专为直接交换机和路由器设计的400ZR光学之前,几乎所有的带宽增长都是由嵌入式光学器件提供的。到了2023年,随着800G嵌入式解决方案的增长以及100G/200G可插拔的减少,嵌入式解决方案相对于可插拔的增长有所上升,但这种情况在一年后发生了巨大变化。

进入2025年,随着1.2T+嵌入式解决方案的不断推出,这些方案将对带宽增长做出重要贡献。然而,400G和800G可插拔也将蓬勃发展,从而平衡嵌入式与可插拔之间的增长比例。2026年后,电信带宽增长将主要由可插拔光学器件主导,因为400ZR产品的发货量将持续增加,同时800ZR/1600ZR将在城域网和长途网络中部署。

供应商分析

Marvell和Acacia/Cisco是400G可插拔光学器件销售市场的领军者,而Ciena则在2024年第三季度作为400G可插拔产品的重要供应商加入了竞争。尽管许多其他厂商也提供基于Marvell DSP芯片的400G可插拔产品,但在出货量方面,没有一家能与这前三名相比。

预计到2027年,400G可插拔(400ZRx)仍将是带宽增长的关键驱动力,这对当前领先的三大400ZR供应商(Cisco/Acacia、Marvell和Ciena)尤为有利。

Marvell的800ZR DSP和模块比竞争对手领先至少12个月,这种抢先上市的策略在400ZR时代为公司带来了成功。然而,由于过早推出,Marvell的产品并未包含后来批准的800ZR+标准PCS,这可能影响其在长途线路上的应用。Marvell及其DSP客户指出,大多数链路都是两端固定的,并且Marvell DSP有一个专有模式,可以提供与标准相当的性能。

Ciena和Cisco/Acacia已经展示了自家的800ZR模块,并将不太情愿地放弃他们在400ZR市场中建立的份额。

随着可插拔设备向更高速率(如800G/1.6T)发展,传统设备制造商正努力打破前三家供应商在400G领域的主导地位,积极通过自己的DSP芯片进入可插拔市场。Infinera公开宣布了其交付800G可插拔产品的计划以及与一家大型超大规模用户合作部署800ZR的成功案例,而Nokia一直将可插拔光学器件作为其内部开发的重点之一,合并后的企业可能会成为800ZR市场的有力竞争者。

随着中国加大对AI基础设施的投资,本土设备供应商华为、中兴和烽火等也期待在可插拔相干市场占据一席之地。然而,中国的运营商传统上并不购买第三方可插拔光学器件,因此对于纯器件供应商来说,在这些项目中的机会相对较少,即使是国内供应商也不例外。

像Coherent和Lumentum这样的器件供应商已经展示了基于Marvell DSP的800ZR模块,并打算利用其在激光技术方面的专长来构建这些日益复杂的模块。

结论

展望未来,1.2T、1.6T及更高速率的嵌入式解决方案将继续为带宽增长做出贡献,但可插拔设备将推动整体波分复用(WDM)带宽的增长保持在30%-40%的范围内。那些在400ZR市场上占据有利位置的公司,将继续从向可插拔技术的转型中获益。随着设备原始制造商(OEM)利用其在高速相干DSP领域的专长,并将资源投入到新型高速可插拔光学器件的研发中,他们将在800ZR市场上以更有影响力的方式进入这一领域。

本文地址:http://www.iccsz.com//Site/CN/News/2025/02/06/20250206012855514289.htm 转载请保留文章出处

关键字:

文章标题:相干光通信:可插拔器件引领未来

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Fabrinet公布第三财季业绩 数通需求有所放缓

- · 【资料免费获取】Coherent高意100G ZR小型相干模块 助力边缘网络升级

- · 腾景科技2024年业绩预增 光通信业务进一步扩大

- · 2024年400G和800G数通光模块发货预计超2000万个

- · 2025年全球光通信相关展会一览

- · Lightmatter与日月光ASE合作打造全球首个带可插拔光纤的3D光子互连技术

- · 我国首次实现星地激光100Gbps超高速高分辨遥感影像传输

- · 直播预告:业界首款100G ZR收发器的创新 如何经济高效地重塑边缘网络?

- · 2024年度光通信盘点:表面声色不动 心里电闪雷鸣

- · Ciena CEO预期北美运营商支出将改善

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1