【讯石观察】回顾2024光通信,这个细分市场约14.8亿元 直面硅光共存竞争

ICC讯 2024年,伴随着万级和十万级AI算力集群的加速部署,作为AI算力互连全光底座的高速光模块产业链继续维持高速发展的市场态势。根据ICC讯石在第一季度的市场了解,北美互联网科技的主导者Google、Microsoft、Meta、亚马逊、英伟达等公司在今年引领了千万只量级的800G光模块需求量,而国内则以ByteDance为代表释放了百万只量级800G需求量,400G市场更在华为、阿里云、腾讯云、百度云等公司的推动下保持旺盛需求。2024年新易盛、光迅、立讯、华工正源、联特、海光芯创、芯速联等众多光模块供应商的业绩增长和产能扩张,鸿海FIT收购华云光电加码光模块垂直整合以及腾景、驿路通、钧恒等多个光引擎项目融资,都反映了这轮光模块市场强劲发展的趋势。

即受益于EML市场增长的驱动 更是光模块的关键组成

光模块市场的火热毫无疑问带动了产业链的发展。光模块由多种元器件组装而成,例如激光器、探测器、DSP、TIA/Driver、Mux/Demux、各类光学元器件和光学组件。其中,TEC(热电制冷器)是光模块主动温度控制以克服激光器波长偏移问题(温漂)的关键元器件。由于温度变化会引起激光器的波长漂移,造成信号失真、光功率下降、噪声增加、器件寿命缩短等一系列问题,严重时激光器可能会因温度过高而失效。尽管光模块厂商不喜欢TEC(因为会在模块整体功耗中带来额外的能耗),但激光器传输性能和热管理必须考虑波长控制和充足余量,TEC在相应传输场景光模块中是不可或缺的关键元器件,也是未来技术创新的可能手段。

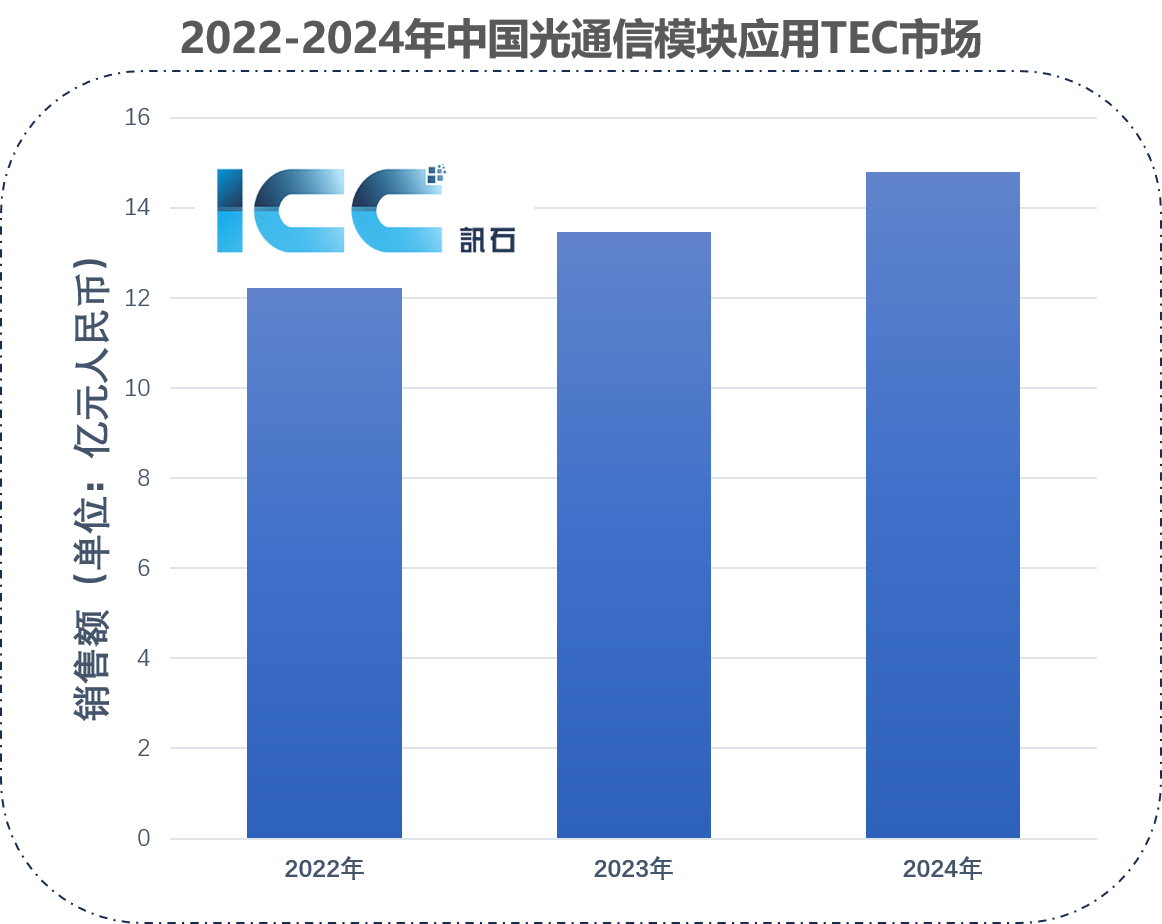

根据ICC讯石与产业人士沟通了解,光通信TEC市场伴随着400G/800G高速光模块出货量高涨而在最近三年中屡创新高。中国光通信市场光模块TEC组件销售额在最近三年以6.59%复合年增长率(CAGR)达到2024年14.8亿元人民币,市场主要厂商包括RMT 、FerroTec、Phononic等国外公司,富信、北冰洋等国内厂商开始向重要光通信设备和光模块客户导入产品。其他厂商,例如小松主要供应日本市场,而Malow主要供应其母公司Coherent高意,部分产品向中国发货。

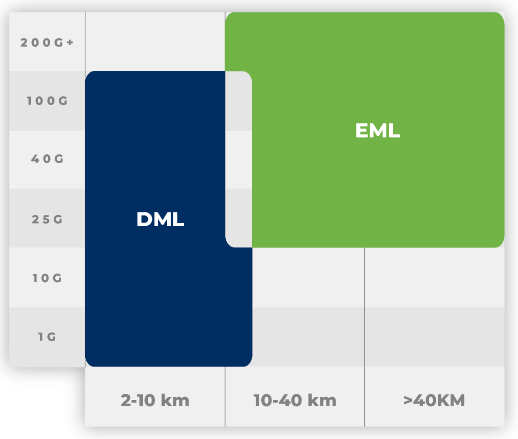

光模块的核心元器件 — 激光器芯片分为VCSEL、DML、EML、CW DFB等多种类型。EML(外调制半导体激光器)因其更高的带宽性能、更好的色散特性、优异的信号质量,成为中距离、长距离的光信号传输首选。EML激光器和TEC是高度相关的两种产品,一颗采用CoC工艺的EML激光器通常搭载于TEC组件之上并封装进光模块。ICC讯石认为,光模块TEC市场是依托于光通信EML需求的伴生关系。光模块TEC市场增长原因,首先自200G速率节点之后,尤其是EML激光器(带Cooler)被广泛应用于400G/800G光模块500m至10km传输场景,该场景在100G时代之前普遍使用DML(直接调制激光器),DML带或不带Cooler制冷功能(即TEC组件)则由光模块厂商TOSA差异化设计而定。其次,100G/200G时代2km CWDM4和400G/800G时代500m DR4/DR8先后成为光模块市场需求量最大的产品类型,为TEC应用进一步拓展了市场。第三,在2023年AI算力爆发以来所出现的800G需求中,有相当部分是采用2*400G方式(用环形器实现),基于单通道100G的八通道800G光模块产生更多TEC需求,这对于TEC供应商来说更为有利。

200G+速率以上,EML开始进入中距离传输场景

EML与硅光的竞争 大蛋糕下的市场共存

随着光通信受益于云计算、AI算力的推动,行业进入了400G/800G速率节点,据ICC讯石了解,与100G时代出货量占比最大的100G CWDM4光模块相比,最近2年的400G/800G单模主流型号为400G DR4/800G DR8(包括2*400G DR4),还包括100m以内SR、VR多模类型(VCSEL在800G普遍仅能传输50米),多模800G需求量应该最大。在单模方面,意味着500m传输距离成为互联网和AI数据中心的主流场景之一,使得500m以下距离成为当下各家光模块厂商的“兵家必争之地”,市面上频频出现基于EML带Cooler的DR模块产品,而基于硅光400G/800G DR光模块也在众多大厂推动下进入量产,推动了硅光芯片市场占比上升。LightCounting曾分析2023年硅光芯片的市场占34%,而2024年EML方案与采用大功率CW DFB光源硅光方案进入“真枪实弹”的竞争局面。

毫无疑问,EML主流供应商在2024年获得了庞大的订单,Lumentum已表示Q424财季(2024年4-6月)数通激光器100G EML出货量创新高,而Q125财季(2024年7-9月)再创记录的数通激光器订单中还包括大量200G EML芯片订单。另一家主要供应商三菱电机在数据中心光传输芯片领域占有近50%市场份额,其200G PIN-PD芯片已在10月出货并于25年1月大规模量产。对于市场客户拿不到EML芯片物料的情况,三菱电机已经布局EML扩产,2025年伴随着产能提升将有效缓解市场供应紧张局面。

有EML厂商向讯石表示,正是光模块市场蛋糕整体扩大才使得EML和硅光有了共存的市场空间,特别是2024年硅光方案市场份额的增长,除了带宽性能和可靠性达到了客户标准,更重要的是EML高度缺货且较大缺口给了硅光崛起的时间窗口。但是,相比磷化铟EML/DFB等激光器IDM模式,硅光芯片需要充分发挥模块性能功耗-硅光芯片设计-晶圆流片测试之间的协作效率,当前硅光产业链仍有多重阻碍良率和成本的影响因素。伴随着2025年EML产能供应上升,EML在带宽极限、IDM垂直模式等方面的优势,面对400G/800G光模块需求持续上升以及1.6T光模块小批量商用,EML厂商乐观预估磷化铟EML/DFB将在光子芯片(PIC)市场中继续保持主导地位。

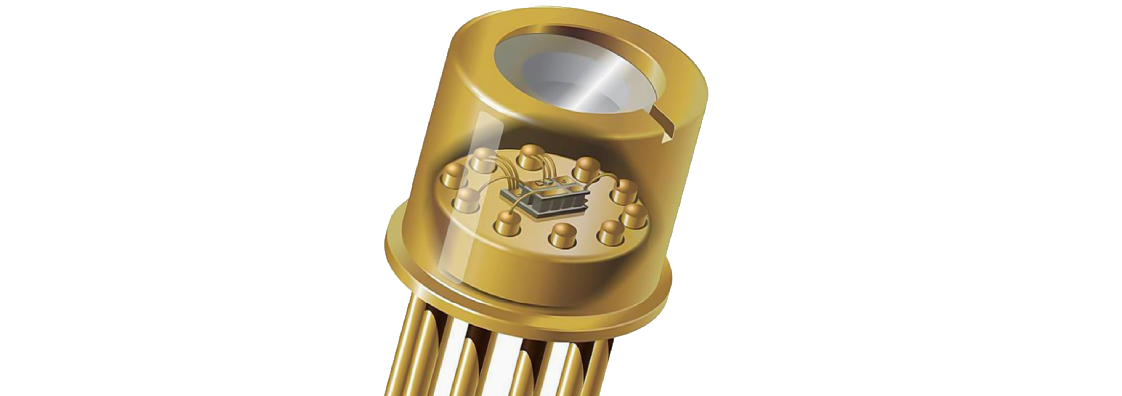

搭载TEC模组的TO组件(来源:FerroTec)

总体而言,在光通信市场中作为与EML高度配套的关键元器件,TEC将继续受益于EML应用范围扩大和高速光模块整体市场发展。除了数据通信市场,电信市场也有逐步回温的迹象,据ICC讯石了解,2024年我国PON光接入市场在超过2000万套FTTR增量的推动下产生超过2亿只BOSA器件的需求。PON应用1577nm TOSA使用TEC控制波长偏移。TEC还是探测器性能优化的重要工具。例如,红外探测器对温度变化十分敏感,环境热噪声会影响信号质量。TEC能通过维持稳定的低温工作环境,降低噪声水平,大幅提升探测灵敏度。光学探测器和高能物理和辐射探测也同样受益于TEC的温控功能。

讯石相信,未来光通信主赛道市场蛋糕不断扩大,将给EML与硅光提供充分的共存发展空间。200G EML产品已经上市,未来单通道400G已在路上,尽管硅光公认不用TEC,但没有人可以精准判断未来光电技术和市场趋势,谁说硅光就一定不需要TEC?或是光通信技术创新,或是国产新力量崛起,TEC仍有广阔的未来。

说明:文章中讯石数据和部分观点来源于ICC讯石与产业人士交流了解,由“讯石观察“深度内容栏目发表

参考资料

https://mp.weixin.qq.com/s/TLP68f2g0dprS9kRIzBJRg

https://mp.weixin.qq.com/s/D3NclE5_f9zzlqrSz7jHZw

http://www.iccsz.com/site/cn/News/2024/11/08/20241108031327063613.htm

http://www.iccsz.com/site/cn/News/2024/03/22/20240322063236663822.htm

https://mp.weixin.qq.com/s/_3ZqbXQqbRFLi6d0-u_QoQ

本文地址:http://www.iccsz.com//Site/CN/News/2024/12/29/20241229183629120002.htm 转载请保留文章出处

关键字:

文章标题:【讯石观察】回顾2024光通信,这个细分市场约14.8亿元 直面硅光共存竞争

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 台积电第一代1.6 Tbps硅光子和CPO产品有望于2025年量产

- · 台硅光子股乘AI浪潮 迎来爆发性增长

- · 铭普光磁:1.6T光模块已正式进入研发程序 目前难题主要是芯片短缺

- · 2024年度光通信盘点:表面声色不动 心里电闪雷鸣

- · 铭普商城 光启未来 | 光模块大促 共享科技红利

- · NTT DOCOMO Ventures投资下一代光I/O解决方案提供商Ayar Labs

- · 深圳市飞思卓申请光模块耦合装置及耦合方法专利

- · Marvell发布业界首个3nm 1.6 T PAM4 DSP 具备200Gbps每通道速率

- · 解锁1.6T量产时代的秘密 立即预约直播—单通道200G+技术研讨会

- · 2030年光子集成电路市场展望

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1