通信行业2024年三季度财报综述:板块差异与增长驱动力

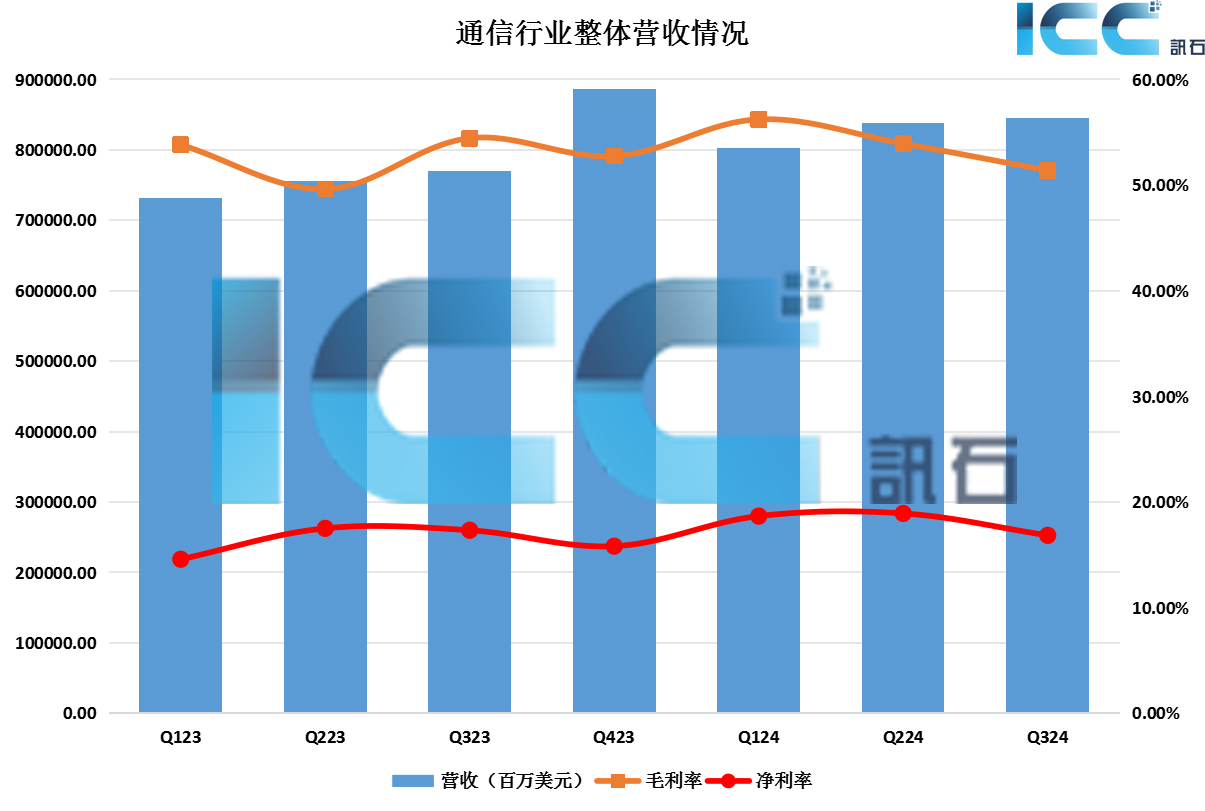

ICC讯 2024年三季度ICC讯石追踪统计的100 家通信行业上市公司合计实现整体营收为8446.93亿美元,2023年三季度通信行业整体营收为7704.76亿美元,同比增长9.63%;2024年三季度毛利率为51.38%,与去年同期相比下滑3.05%;净利率为16.84%,与去年同期相比下滑0.48%。其中器件商和芯片商业绩表现亮眼,AI 技术的快速发展带动相关器件商和芯片商需求持续增长。互联网内容运营商收入保持稳定。电信运营商营收增速放缓,面临挑战。设备商通过技术创新和市场调整,展现出一定的盈利能力和市场竞争力。光纤光缆商在2024年三季度显示出一定的增长趋势,特别是在与AI和数据中心相关的领域。同时,海外市场的需求变化对光纤光缆商业绩有显著影响,预计未来随着技术的发展和全球市场的复苏,对光纤光缆的需求将进一步增长。

细分板块来看,ICC讯石所统计的互联网内容运营商2024年三季度营收总和为5208.72亿美元,相比2023年三季度的4719.48亿美元增长%。2024年三季度互联网内容提供商毛利率为53.86%,去年同期为53.41%;2024年三季度净利率为20.07%,去年同期为19.1%。毛利和净利较去年同期均有所提升。互联网内容提供商三季度都显示出营收增长的趋势,其中人工智能(AI)和云业务是推动增长的主要因素。同时,互联网内容运营商都在增加资本支出,以支持AI和云业务的发展,特别是在基础设施和技术投资方面。可见互联网内容运营商对于AI的重视程度显著,无论是通过AI驱动的产品创新还是对AI基础设施的投资,都在加大对AI的投入。互联网内容运营商资本开支的增长显示出对未来发展的信心。

电信运营商:2024年三季度,ICC讯石所统计的电信运营商营收总和为1735.78亿美元,与去年同期的亿美元相比增长0.77%;电信运营商毛利率为46.88%,净利率为6.93%。毛利率较去年同期下滑13.94%;净利较去年同期下滑5.7%。电信运营商营收增速放缓,面临挑战。

系统设备商:2024年三季度,ICC讯石所统计的系统设备商总营收为573.85亿美元,同比增长2.38%。毛利率为44.01%,同比下滑8.71个百分点;净利率为8.27%,同比下滑0.87个百分点。2024年三季度设备商业绩表现各异,部分公司如思科、爱立信、诺基亚等显示出营收下滑,但毛利率有所提升,而其他公司如烽火通信、中兴通讯等则实现了营收和净利润的同比增长。整体来看,尽管面临市场挑战,许多设备商通过技术创新和市场调整,展现出一定的盈利能力和市场竞争力。

测试设备商:2024年三季度,ICC讯石所统计的测试设备商营收总和为22.52亿美元,去年同期为22.5亿美元,24年三季度与23年三季度基本持平;毛利率为53.67%;净利率为13.55%。2024年三季度测试设备商整体营收与去年同期相比基本持平,毛利和净利较去年同期有所改善。Viavi表示,其NSE订单势头的回升,Viavi的先进光纤产品,如800G和最近宣布的1.6Tb需求强劲。安立公司则表示,数据中心受益于AI的发展,5G的部署放缓了,6G的研究正在展开,对投资持谨慎态度。大族激光三季度营收增长,但净利下滑。是德科技此前预测,下半年订单高于上半年,随后在2025年实现更渐进的复苏。

器件商:2024年三季度,ICC讯石所统计的器件商营收总和为94.85亿美元,去年同期为77.28亿美元,同比增长22.75%。器件商毛利率为23.37%,同比增长0.66%。净利率5.22%,与去年同期基本持平。器件商在2024年三季度的业绩表现受到市场需求、技术创新、全球布局和供应链管理等多种因素的影响,不同公司的业绩表现和增长点呈现出明显的差异。部分器件商的增长与数据中心需求增加有关,特别是人工智能数据中心的需求推动了业务增长。为了保持市场竞争力,一些器件商普遍加大了研发投入,通过技术创新和产品升级来提升核心竞争力。并且部分器件商在全球范围内布局生产基地和研发中心,以满足不同地区的需求并优化供应链。器件商面临着市场变化的挑战,并在努力适应和把握新的增长机会。

光纤光缆商:ICC讯石所统计的光纤光缆厂商2024年三季度营收总额达270.01亿美元,比去年同期的247.86亿美元增长8.94%;毛利率为24.44%。净利率为7.61%,较去年同期下滑0.84%。光纤光缆商在2024年三季度显示出一定的增长趋势,特别是在与AI和数据中心相关的领域。同时,海外市场的需求变化对部分光纤光缆商业绩有显著影响,预计未来随着技术的发展和全球市场的复苏,对光纤光缆的需求将进一步增长。

芯片商:2024年三季度,ICC讯石所统计的芯片商总营收为541.18亿美元,同比增长52.63%,毛利率为67.98%,同比增长0.53%;净利率为33.43%,同比下滑5.05%。芯片商2024年三季度的业绩表现呈现分化态势。其中仕佳光子营收和净利润均实现显著增长,得益于数据中心和AI算力领域的产品线拓展及客户认可度提升。源杰科技营收大幅增长,但净利润亏损,受负毛利产品占比高、研发投入加大等因素影响。长光华芯营收同比下滑,受市场竞争和产品价格下滑影响,但毛利率有所提升。MACOM营收同比增长,预计下季度仍将增长,得益于扩大客户基础和市场份额。MaxLinear营收同比下降,受宏观经济影响。Renesas Electronics营收同比下滑,主要由于市场需求疲软。三安光电营收和净利润均实现增长。其他芯片商财年报告延后一个月,为预测数据。

最后,技术创新和市场需求的变化是影响业绩的关键因素。2024年三季度通信行业整体呈现稳健增长,尽管面临毛利率和净利率的轻微下滑,但在AI技术推动下,特别是器件商和芯片商表现亮眼,显示出强劲的市场需求。互联网内容运营商通过增加对AI和云业务的投资实现了营收和利润的增长,而电信运营商则面临营收增长放缓的挑战。设备商和光纤光缆商通过技术创新和市场调整保持了一定的竞争力。未来,ICC讯石认为在AI、云业务和数据中心等领域,将是通信行业增长的主要驱动力。

本文地址:http://www.iccsz.com//Site/CN/News/2024/11/15/20241115070404505035.htm 转载请保留文章出处

关键字:

文章标题:通信行业2024年三季度财报综述:板块差异与增长驱动力

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1