爱立信公布2024年第二季度业绩

ICC讯(编译:Nina)上周五,爱立信公布了2024年第二季度财务业绩。爱立信报告北美地区恢复了增长,并实现了强劲的毛利率增长和自由现金流。

战略亮点:在充满挑战的市场环境中采取积极行动

- 实施网络技术领先战略;连续第四年被外部公认为5G领导者。

- 推进网络API全球网络平台建设;第二季度新增两个合作伙伴。

- 签署全新5G专利授权协议;有望在2024年实现12-13亿瑞典克朗的知识产权收入目标。

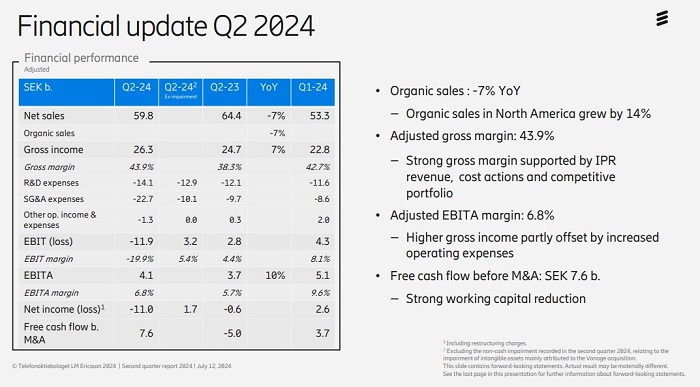

财务亮点:毛利率强劲增长,部分被有针对性的研发投资所抵消

- 报告营收598亿瑞典克朗,同比下降7%,但北美市场增长了14%。

- 在强劲的毛利率扩张的推动下,调整后的毛利润增加至263亿瑞典克朗,报告的毛利润为258亿瑞典克朗。

- 调整后的毛利率为43.9%(去年同期为38.3%),这得益于知识产权许可收入增长和降本行动;报告的毛利率为43.1%(去年同期为37.4%)。Networks部门调整后的毛利率为46.1%(去年同期为39.3%)。

- 调整后的EBITA为41亿瑞典克朗,利润率为6.8%,部分利润被Networks部门中增加的领先技术研发投资所抵消;EBITA为2.4亿瑞典克朗。

- 净亏损110亿瑞典克朗,其中包括114亿瑞典克朗的减值影响。摊薄后的EPS为负的3.34瑞典克朗。

区域市场:北美市场同比增长15%

分区域来看,2024年第二季度,爱立信重要的区域市场中,只有北美市场实现同比增长,其它区域市场都同比下滑。具体来看,北美市场营收同比增长15%(受益于最近赢得的合同,预计下半年将得到进一步的支持),欧洲和拉美市场营收同比下滑2%,东南亚、大洋洲和印度市场营收同比下滑44%,东北亚市场营收同比下滑10%,中东和非洲市场营收同比下滑8%,其它区域市场营收同比增长7%。

财报显示,爱立信Networks业务在北美市场的营收同比增幅达到20%,这得益于一些较大的客户选择性地增加了网络投资。东南亚、大洋洲和印度市场下滑的主要原因则是由于印度在经历了创纪录的一年之后,投资水平已经回复正常。

总裁兼首席执行官Börje Ekholm点评

“在第二季度,我们保持了领先的市场地位,在北美地区恢复了增长,并实现了强劲的毛利率增长和自由现金流。在充满挑战的市场环境下,在行业投资水平不可持续的低水平下,我们仍然专注于我们控制的事项,以优化我们的业务。Vonage仍然是构建网络api全球平台的基础。这对企业和社会的数字化至关重要,并将推动电信行业的未来增长。由于当前业务的市场增长放缓,我们在第二季度记录了一笔减值支出,现在我们必须重新专注于提高业绩。我们的业绩突出了我们的竞争力,我们将继续采取积极措施,为业务的长期成功做好准备。我们预计,随着印度投资步伐放缓,今年的市场环境仍将充满挑战,但我们下半年的销售将受益于北美的合同交付。”

Light Reading的姊妹公司Omdia最近的数据显示,爱立信在全球RAN市场的份额从2022年的25.7%下降到去年的24.3%,华为的份额保持在31.3%不变。芬兰的诺基亚增长了1.7个百分点,占据了19.5%的市场份额。

本文地址:http://www.iccsz.com//Site/CN/News/2024/07/15/20240715024245764326.htm 转载请保留文章出处

关键字:

文章标题:爱立信公布2024年第二季度业绩

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Dell'Oro:未来五年全球移动核心网络市场累计收入将下降10%

- · 爱立信与KAUST扩大了研究合作以推动沙特阿拉伯的5G和6G

- · 爱立信和POST Luxembourg合作提供更强的信号安全性

- · LR:Open RAN玩家正在撤退 市场份额不增反降

- · 信息通信业新风向:拥抱AI 超越5G

- · 山东电信青岛分公司携手青岛科技大学完成5G-A与F5G-A双万兆网络建设

- · 爱立信泰国致力于推动泰国的数字化转型

- · 爱立信公布了主要与Vonage相关的非现金减值支出

- · 爱立信和Rogers在商用网络上展示了加拿大首个5G云RAN现场演示

- · 5G商用五年直接带动经济总产出约5.6万亿元

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1