LC:诺基亚为什么现在收购Infinera

ICC讯(编译:Nina)LightCounting发布了一份关于诺基亚/Infinera交易的研究报告。诺基亚于2024年6月27日宣布,已达成以23亿美元收购Infinera的协议,交易预计将于2025年上半年完成。这笔交易将使诺基亚的光网络部门获得一些具有重大设计优势的新产品,并将扩大诺基亚在北美市场的准入,同时更好地支持北美以外的Infinera客户。从财务上讲,这笔交易可能会使诺基亚的光网络销售额在2025年增加80%,使诺基亚在相干DWDM端口出货量中的份额增加一倍以上,并使其在规模上更接近细分市场领导者Ciena。

诺基亚宣布这一消息的几天前,它刚刚将海底网络业务出售给了法国政府,因此这似乎是诺基亚重新聚焦核心优势和高增长领域的一部分。就性能而言,诺基亚拥有具有竞争力的长途相干光学系统,但未能在其传统电信市场之外获得太多吸引力。Infinera最近宣布在数据中心互连(DCI)市场获得了800G ZR/ZR+的Design Win,和在MSO市场获得双向400G ICE-X可插拔的Design Win。Infinera对这两个机会的估值均为数亿美元。

通过与Infinera的交易,诺基亚将进入增长更快的DCI市场,并拥有一条具有强大订单渠道的可插拔相干产品线。思科(Acacia)和Marvell主导着可插拔相干400ZR/ZR+模块市场,自2022年开始发货。LightCounting预计800ZR/ZR+将于2025年开始出货,Infinera/诺基亚有望在这一细分市场中占据相当大的份额。Ciena、富士通、中兴通讯和一长串较小的公司也瞄准了800ZR/ZR+细分市场。北美的云计算公司正在使其供应链多样化,以避免潜在的中断。LightCounting预计更多的供应商将在800ZR/ZR+领域占据一定份额,与思科和Marvell在400ZR/ZR+市场中的双头垄断形成鲜明对比。

就网络设备收入而言,诺基亚是一级(Tier 1)玩家,与思科、爱立信、华为和中兴通讯的规模相当,在2023年占全球网络设备收入的11%左右。该数字包括了诺基亚网络集团的所有不同部门,其中移动网络占54%,固定网络占13%,IP网络占15%,光网络占11%,海底占6%。诺基亚的光网络业务在2023年的销售额刚刚超过20亿美元,而Infinera在2023年的总销售额为16亿美元。因此,加上Infinera的收入,诺基亚的光网络销售额将增加80%,并使其总销售额更接近(尽管仍低于)最接近的竞争对手Ciena,后者在2023年的销售额为43亿美元。

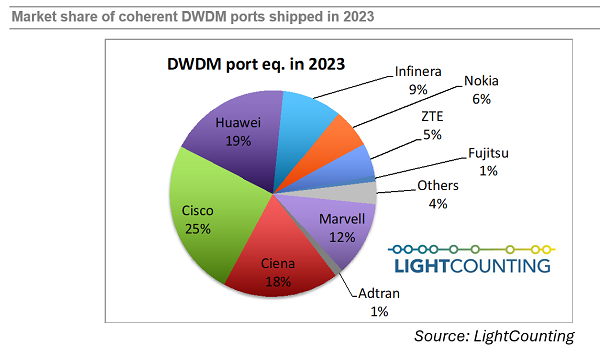

下图显示了2023年全球相干DWDM端口出货量的份额,以100G当量计算(400G为4,800G为8,等等)。这张图表揭示了诺基亚收购Infinera的一个更大的动机:合并将使诺基亚从相干光传输领域的二级参与者转变为一级参与者,在规模上更接近Ciena、思科、华为和Marvell。

当然,这种分析基于假设这些份额只是相加的,但在合并产品线、消除重叠业务和实现协同效应之后,这是否能够实现还有待观察。

与所有此类竞争对手的合并一样,释放真正的价值将取决于将Infinera整合到诺基亚,同时保持其核心优势、客户和人才。如果诺基亚不能做到这一点,这笔交易最终可能会让Ciena和思科等竞争对手抢占Infinera的市场份额。他们当然会这样做。

本文地址:http://www.iccsz.com//Site/CN/News/2024/07/10/20240710011946347925.htm 转载请保留文章出处

关键字:

文章标题:LC:诺基亚为什么现在收购Infinera

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · LR:Open RAN玩家正在撤退 市场份额不增反降

- · 诺基亚与MEO签署多年5G RAN合同

- · 诺基亚和谷歌光纤在美国率先在实时光纤宽带网络上试用50G PON速度

- · 诺基亚、英国电信集团和高通在欧洲首个5G 5CC载波聚合中实现了5G SA下行速度的提升

- · PLDT与诺基亚合作,为企业打造5G专用无线网络

- · 诺基亚与stc使用基于人工智能的MantaRay Cognitive SON解决方案优化网络

- · 诺基亚和Telefónica合作开私有网络市场

- · APRESIA系统公司通过集成Infinera ICE-X相干可插拔器件扩展了接入网解决方案组合

- · LR:诺基亚23亿美元收购Infinera后 可与华为和Ciena抗衡

- · 诺基亚与法国政府就出售领先的海底网络业务ASN达成协议

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1