LC:1Q24设备市场陷入低谷

ICC讯(编译:Nina)近日,LightCounting发布了2024年第二季度(Q2 2024)市场更新。

正如过去几个季度的趋势一样,2024年第一季度(Q1 2024)光通信市场呈现出明显的两极分化,即电信部门销售非常疲软,同时超大规模的需求持续强劲。前15家通信服务提供商(CSP)的总资本支出连续第六个季度同比下降,而前15家互联网服务提供商(ICP)的支出连续第二个季度增长,增幅最大的是谷歌(+91%)和微软(+66%)。中国的ICP支出也大幅增加,这表明人工智能热潮也在冲击中国。

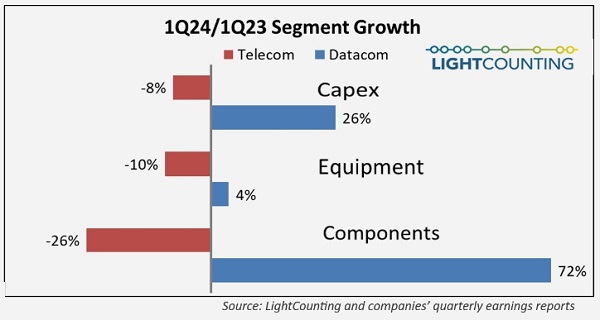

设备制造商可能感觉就像飞机上的乘客撞上了气穴,网络和光传输设备的销售额同比下降了10%,服务器和交换机制造商的销售额仅增长了4%。即使是规模更小、更专注的二线供应商,如Ciena和Infinera,与2023年第一季度相比,业绩也普遍下降。

用于部署人工智能(AI)集群的400G和800G以太网光模块的销售符合预期。尽管DWDM需求的复苏始于2023年第四季度,但2024年第一季度的复苏速度缓慢。预计在2025-2026年之前,FTTx和WFH(无线前传)收发器的需求不会恢复。尽管几个细分市场疲软,但云需求推动整个收发器市场在2024年第二季度达到超过26亿美元的新高,预计将在2024年推动以太网收发器的年销售额增长40%。旭创特继续公布高于平均水平的业绩,连续第三季度创下销售记录。

半导体市场同比增长61%,几乎完全是由英伟达(Nvidia,同比增长262%)推动的,这再次突显了那些支持ICP人工智能雄心的人和那些支持传统通信提供商的人之间的对立。博通值得表扬(同比增长43%),其数据中心销售的蓬勃发展表明,人工智能军备竞赛的影响已经开始扩展到英伟达之外。

展望未来,LightCouning预计今年ICP的支出将继续增长,这将使英伟达、博通和旭创等处于有利地位的供应商受益。另一方面,CSP支出将至少在未来一两个季度萎靡不振,尤其会拖累爱立信和诺基亚等大型NEM(网络设备制造商)。

本文地址:http://www.iccsz.com//Site/CN/News/2024/06/17/20240617024318948861.htm 转载请保留文章出处

关键字:

文章标题:LC:1Q24设备市场陷入低谷

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Cignal AI:1Q24高速数通光模块出货超300万只

- · 《ICC讯石•光电有约》第七期 全球光模块格局变化

- · 新易盛拟募资18.8亿元 用于成都和泰国高速光模块扩建项目

- · ICC讯石沙龙第2期:AI算力光模块MT-FA组件

- · LC:2023年全球光收发器供应商 TOP10榜单出炉

- · 日本希望在日本具有优势的领域建立6G光通信国际标准

- · 铭普光磁:预计2024年800G光模块使用爆发 已启动规划1.6T数通光模块

- · 锐捷网络:计划在2024年完成自有产线的400G和800G LPO光模块量产

- · 芯片化的空间激光通信“并不遥远”——光子集成激光相控通信

- · Dell'Oro预测2024年全球光传输设备市场将下滑

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1