IDC:2Q23全球以太网交换机市场同比增长38.4%

ICC讯(编译:Nina)根据IDC最新发布的全球以太网交换机和路由器季度追踪报告,2023年第二季度(2Q23),全球以太网交换机市场同比增长38.4%,达到118亿美元。同时,全球企业和服务提供商(SP)路由器市场同比增长9.4%,达到46亿美元。

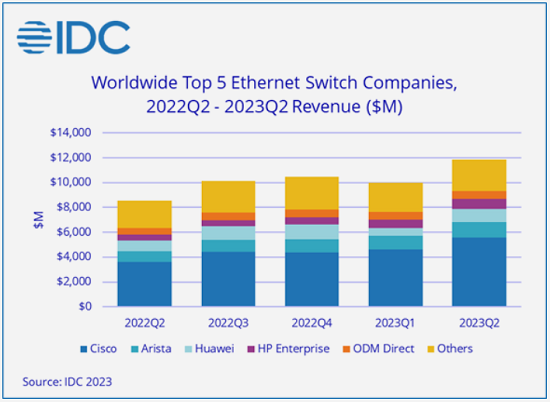

以太网交换机市场

2023年上半年,以太网交换机市场同比增长35.2%。市场增长的一个主要驱动力仍然是供应链问题的缓解。随着组件可用性的提高,供应商从完成积压的产品订单中获得的收入越来越多,尤其是非数据中心板块。2023年第二季度,以太网交换机非数据中心板块的收入同比增长52.5%,端口出货量增长16.6%。同时,以太网交换机数据中心板块的收入同比增长21.7%,而端口出货量下滑2.4%。

分速率来看,在超大规模厂商和云服务提供商建设数据中心网络容量的推动下,数据中心高速以太网交换机市场继续保持强劲增长。2023年第二季度,200/400GbE交换机市场同比增长61.9%,100GbE交换机市场增长18.5%,25/50GbE交换机市场同比增长54.2%。在数据中心以太网交换机板块中,ODM(原始设备制造商)直销仍然是重要组成部分,收入同比增长12.2%,占该板块总收入的12.6%。

通常部署在企业园区和分支位置的低速交换机也表现强劲,部分原因是供应链限制的持续缓解。2023年第二季度,1GbE交换机市场同比增长53.1%,10GbE交换机市场同比增长18.1%,2.5/5GbE交换机(也被称作多千兆以太网交换机)市场同比增长157.5%。

分地区来看,大多数区域市场都实现增长。在美洲,美国市场同比增长54.3%,其中美国市场增长51.8%,拉美市场增长88.3%。欧洲市场同比增长49.1%,其中中东欧增长60.8%,西欧增长44.0%。中东和非洲市场同比增长62.4%。亚太市场同比增长7.7%,其中中国同比下滑7.8%,日本市场增长18.9%。

IDC云和数据中心网络研究副总裁Vijay Bhagavath表示:“以太网交换机市场的持续增长势头表明,全球范围内的企业、超大规模企业和服务提供商将继续有效地投资于更高速度和功能丰富的平台,以支持生成式人工智能工作负载等新应用。与此同时,组件短缺问题继续缓解,使得整个以太网交换市场的供应商能够从积压订单中确认收入,并预订新订单。随着供应链的正常化和高性能网络容量的不断建设,以太网交换市场将在未来几个季度和几年内继续保持活力。”

路由器市场

服务提供商板块(包括通信服务提供商和云服务提供商)在第二季度占市场总收入的77.5%。服务提供商板块的收入同比增长14.8%,而企业板块的收入在本季度下降了6.1%。从区域来看,美洲的服务提供商和企业路由器市场同比增长10.3%,亚市场同比增长3.0%,

EMEA(在欧洲、中东和非洲)市场同比增长18.3%。

供应商表现

思科:以太网交换机收入同比增长55.3%,使其份额达到47.2%。服务提供商和企业路由器收入增长18.1%,使其份额达到35.9%。

Arista:以太网交换机收入同比增长42.6%,市场份额为10.4%。

华为:以太网交换机收入增长17.7%,市场份额为9.0%。服务提供商路由器和企业路由器收入增长10.8%,份额达到33.3%。

HPE:以太网交换机收入增长78.8%,份额7.1%。

H3C:以太网交换机收入同比下降10.9%,份额为4.1%。服务提供商和企业路由器收入下降10.0%,份额为2.0%。

Juniper:以太网交换机收入同比增长35.2%,份额为2.9%。路由器收入同比增长2.5%,份额为10.3%。

来源:IDC

本文地址:http://www.iccsz.com//Site/CN/News/2023/09/08/20230908023352595563.htm 转载请保留文章出处

关键字: 交换机 路由器 IDC

文章标题:IDC:2Q23全球以太网交换机市场同比增长38.4%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Dell'Oro:2Q23企业支出推动数据中心交换机销售破纪录

- · IDC下调对全球量子计算市场的预测

- · Dell'Oro:未来五年服务提供商路由器累计收入将达770亿美元

- · GlobalData报告发布 中兴通讯四款路由器提升至最高“Leader”评级

- · Dell'Oro:未来五年全球园区交换机市场超1000亿美元

- · IDC:尽管预期放缓 欧洲企业网络市场意外表现强劲

- · Dell'Oro:2027年20%以太网数据中心交换机端口将连到AI服务器

- · IDC:2023年全球云基础设施支出将年增7.3% 增长将放缓

- · 新华三发布多款数据中心交换机新品,从AIGC窥见新时代网络需求

- · 中国移动2023年集中网络云资源池四期工程数据中心交换机及配对路由器集采中标

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1