2022年是FWA真正开始威胁CATV运营商的一年吗?

ICC讯(编译:Nina)多年来,无线行业的高管一直在吹嘘他们对有线电视行业的竞争对手构成威胁。但是,根据一些金融分析师的说法,Verizon和T-Mobile实际上可能会从2022年开始削减Comcast、Charter Communications、Cox Communications和Altice USA等有线电视公司的核心收入。

LightShed Partners的财务分析师在其2022年展望中写道:“今年是时候了。无线运营商最近部署的大量频谱将使他们能够为市场上的大部分用户提供可行的家庭宽带服务。”

有争议的是固定无线接入(FWA)服务,它承诺将固定的互联网连接传送到家庭和办公室。虽然FWA并非什么新鲜事物--美国已经有大约700万FWA用户--但Verizon和T-Mobile目前似乎准备将这项技术推向有线电视行业的核心领域。

预测

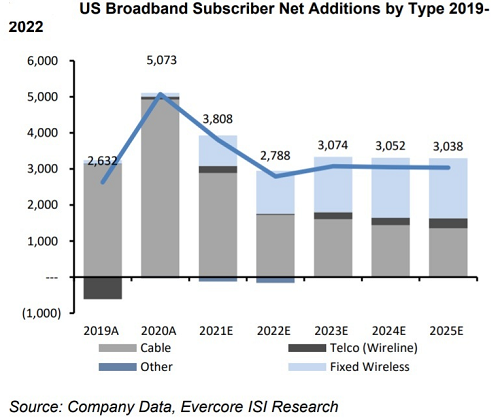

LightShed分析师预测:“我们预测Verizon和T-Mobile将在2022年增加180万无线家庭宽带用户,是2021年增加的75万用户的两倍多。另一方面,Comcast、Charter和Altice在2021年和2019年合计增加了240万和270万宽带用户。投资者预测这三家有线电视运营商将在2022年增加超过200万宽带用户,一个即便是在下降也被认为可能过于激进的数字。”

其他分析师也认可这一观点。Sanford C. Bernstein & Co.的金融分析师在最近给投资者的一份报告中写道:“到2021年下半年,固定无线业务可能总共让Comcast和Charter失去约18万名用户。”

而且,他们认为这只是一个开始。分析师写道:“巨大的风险......似乎将在2022年末和2023年。随着Verizon、T-Mobile和AT&T部署初始和后续的C波段频谱,以及T-Mobile将其2.5GHz覆盖扩展到最后的1/3美国家庭,固定无线的可用性应该会进一步扩大。”

原因

原因有几个。首先,Verizon和T-Mobile正在部署大量的新频谱到他们的网络中。C波段频谱(Verizon)和2.5GHz频谱(T-Mobile)的增加将给他们带来更大的网络容量。根据OpenVault的数据,考虑到每个家庭平均每月要消耗500GB的网络容量,这一点很重要。与此同时,爱立信的数据显示,智能手机用户平均每月只使用12GB。

其次,Verizon和T-Mobile终于将他们的FWA产品从测试阶段转移到了部署阶段。尽管Verizon多年来一直在讨论FWA服务,但它最终在去年年底开始报告实际客户数量(截至2021年第三季度,该公司共有15万客户)。同样,T-Mobile在2018年首次概述了其FWA战略,但在2021年4月正式推出了5G FWA服务——该公司截至2021年拥有64.6万家庭互联网客户,远高于其50万的目标。两家公司最近都降低了FWA的价格。

最后,有线电视行业似乎正处于一家金融分析公司所描述的“大减速”的早期阶段。据MoffettNathanson的分析师称,有线电视行业的放缓源于新家庭形成率下降、来自光纤供应商和FWA的竞争加剧。分析师称,这种情况“令有线电视投资者担忧,尤其是如果这似乎只是一个开始”。

失信

但这并不是无线高管第一次暗示他们对有线电视运营商构成威胁。例如,Verizon的前任首席执行官Lowell McAdam在2016年讨论了围绕“无线光纤(wireless fiber)”的机会以及它如何让公司与有线电视竞争。(但之后Verizon将重点从McAdam承诺的毫米波频谱上转移。)T-Mobile的前任首席执行官John Legere在2017年写道,该公司计划用创新的电视服务“颠覆传统有线电视”。(但T-Mobile在2020年悄悄关闭了TVision Home服务。)

2022年是否会有所不同还有待观察。但很明显,考虑到Verizon和T-Mobile在最近几个月记录的客户增长,FWA正迅速从一个话题变成一个财务项目。

尽管如此,一些分析师并不太担心。Evercore财务分析师在最近给投资者的一份报告中写道:“虽然我们已经看到无线运营商通过提供家庭宽带(光纤或FWA)与移动相结合的折扣来降低固定宽带定价,但我们认为,有线电视在无线领域的竞争相对更容易,因为有线电视运营商可以为他们的整个客户群提供无线服务,而无线运营商无法在任何地方经济地提供FWA,即使是拥有大量光纤足迹的无线运营商(AT&T和Verizon)仍有大量无线客户在其固定足迹之外,因此他们无法为这部分用户提供折扣。”

本文地址:http://www.iccsz.com//Site/CN/News/2022/01/13/20220113065543009891.htm 转载请保留文章出处

关键字: FWA 有线电视 讯石 光通信 光通讯

文章标题:2022年是FWA真正开始威胁CATV运营商的一年吗?

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1