Q221光通信产业链趋势积极 但组件短缺不可忽视

ICC讯(编译:Nina)下图显示了与去年同期相比,整个行业供应链的2021年第二季度财务业绩。LightCounting(LC)数据显示,数据通信板块自上而下增长,电信板块则滞后。以美元计算,CSP收入、ICP支出、以太网收发器和半导体在本季度均创下历史新高。

通信服务提供商

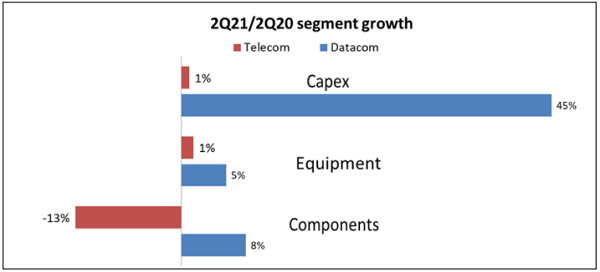

前15大CSP(通信服务提供商)的收入因多家不同公司的强劲表现而创下历史新高--这15家公司中有8家实现了两位数的增长。软银是一个明显的例外,其收入同比下降了8%。另一方面,CSP资本支出环比下降8%,同比仅增长1%。与2020年第二季度相比,6家公司报告支出减少,总额为36亿美元,其中中国移动、中国电信和中国联通三家的支出合计减少了22亿美元。这反映了2021年第二季度中国5G部署水平低于一年前。2021年第一季度和第二季度的前传收发器出货量也有所下降,因为中国在2021年上半年仅部署了11.1万个5G基站,而2020年上半年为28.8万个。预计2021年下半年中国5G部署将改善。

电信设备商

2021年第二季度,电信设备商整体收入同比仅增长1%,但ADTRAN、ADVA、爱立信和诺基亚均实现两位数增长,而烽火通信、富士通和华为均同比下滑。纯光传输厂商Ciena和Infinera表现基本持平。

光模块商

光模块商方面在2021年第二季度的表现也基本持平(同比增长0.3%)。在细分市场中,FTTx增长最快(46%),其次是以太网(14%)和DWDM(7%)。以太网收发器创下历史新高,首次超过10亿美元,而FTTx则低于2017年第一季度创下的1.44亿美元的记录。

互联网内容提供商

排名前15的互联网内容提供商(ICP)收入同比增长36%,创下有记录以来的第二高季度收入,而基础设施支出同比增长45%,达到440亿美元的历史新高(上一个记录是2020年第三季度的370亿美元)。然而,中国ICP的支出增长慢于西方公司,仅增长12%,而西方公司则同比增长50%。ICP支出的大幅增长有些出人意料,因为历史趋势表明增长放缓的时期即将到来。亚马逊和苹果是增长的主要原因,两家在2021年第二季度的支出同比增长了90亿美元。相比之下,Facebook此前将2021年的支出年增幅下调至11%,而上半年其支出同比持平。

数据通信设备商

2021年第二季度,数据通信设备商收入同比增长5%。增长可归因于缓慢但稳定的市场复苏,以及组件供应问题的改善和季节性增长。前7大数据通信设备商收入同比增长5%,其他行业参与者表现甚至更好(同比增长12%)。根据6家主要数据通信设备商(戴尔、思科、NetApp、Juniper、Arista和Extreme)提供的预测,2021年第三季度前景非常乐观,同比将增长14%,环比增长3%。

半导体供应商

2021年第二季度,半导体供应商收入同比增长32%。这一增长可归因于多种因素,包括数据中心客户的持续需求、稳定的组件供应改善和季节性积极因素。前7大半导体供应商收入同比增长了33%,其他行业参与者收入同比增长28%。根据高通、博通、英伟达、英特尔、AMD、Analog Devices、Microchip、Marvell、Semtech和MACOM提供的预测,2021年第三季度该板块总收入将同比增长17%,环比增长3%。

总结

尽管第二季度结果呈现非常积极的趋势,但也不能忽视持续影响数据通信和半导体行业以及几乎所有其他全球市场的组件供应短缺。由于交货市场比正常情况长,客户潜在的库存供应以及价格变化导致客户需求被压抑,短缺将继续带来不确定性;但大多数供应商仍然保持乐观。

本文地址:http://www.iccsz.com//Site/CN/News/2021/09/17/20210917065813558100.htm 转载请保留文章出处

关键字: 光通信 光器件 讯石 光通讯 短缺

文章标题:Q221光通信产业链趋势积极 但组件短缺不可忽视

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · CIOE 2021 | 中兴新地:携两大类产品亮相 具备从芯片、模块到设备全流程研发能力

- · Q221全球超大规模数据中心数量增至659个

- · 2021 首日会议 | 《5G与光接入网络发展》专题会议圆满举办

- · IFOC 2021 首日会议 | 《数据中心超高速互连发展》专题会议圆满举办

- · IFOC 2021 首日会议 | 《光传输核心技术发展现状与趋势》专题会议圆满举办

- · 全球光纤部署加速 推动Q2宽带设备同增7%

- · Microchip推出紧凑型1.6T以太网PHY

- · Credo推出Seagull 110和Seagull XR8 PAM4 DSP

- · 光通信行业:2021年光通信上市公司朝积极方向发展

- · 新飞通推0dBm光输出功率CFP2-DCO模块 用于ROADM网络

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1