2026年边缘发射激光器市场将增长15%

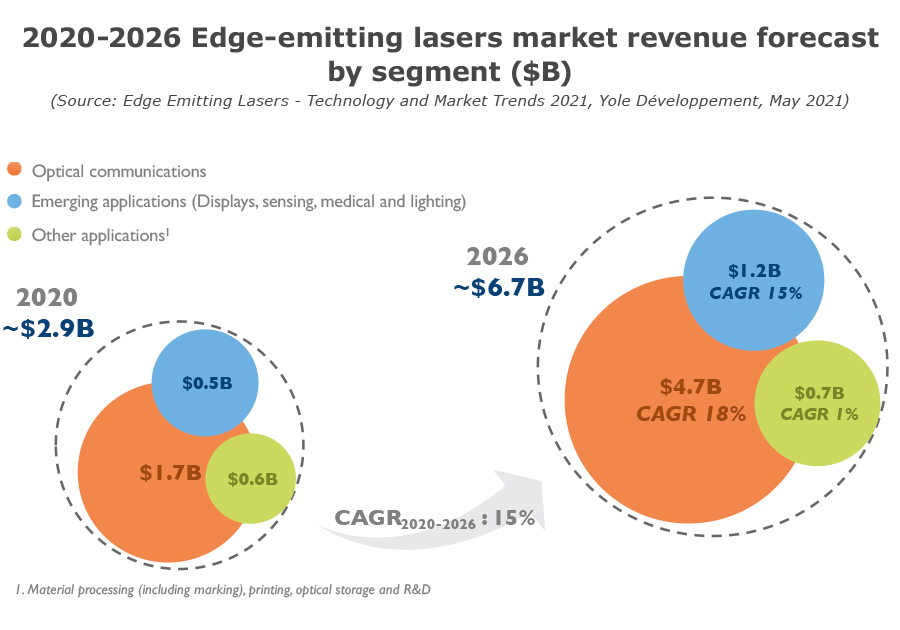

ICC讯(编译:Anton)法国分析机构Yole Développement的一份新报告表示,边缘发射激光器(EEL)市场将有15%的市场增长。这份名为《边缘发射激光器--2021年技术和市场趋势》的报告称,在光通信的推动下,市场规模将在2026年达到66亿美元,新兴应用将超过传统材料加工。

Yole光电、传感和显示部门的技术和市场分析师Martin Vallo博士表示:“自20世纪60年代激光器发展以来,[EELs]已被越来越广泛的应用。相干光的独特属性已经帮助取代了传统的制造方法,并推动了光纤通信。这推动了激光市场自20世纪90年代以来成为一个价值万亿美元的业务。基于半导体激光器的技术在不同细分市场的布局继续适度增长。”

Yole评论说,如今,材料加工和光通信应用仍然是激光市场2020年22亿美元收入的主要驱动力,占整个市场的75%以上。此外激光技术在许多新兴应用中也无处不在,主要跨越半导体制造、3D传感、光谱、医疗、显示和照明应用。

新兴的应用将超越传统的材料加工

EEL的最大推动力仍然是光通信,它占EEL市场总收入的60%。诸如显示器,传感,医疗和照明等新兴应用也可能强劲增长,复合年增长率(CAGR2020-2026)为15%。光学传感(主要是LiDAR)将在不断发展的汽车领域中发挥越来越重要的作用。就价值而言,材料加工目前是第二大电子电气设备市场,在价值方面仍将是有吸引力的业务,但增长将受到限制,特别是由于中美贸易战和COVID-19大流行。Yole预计此应用的CAGR2020-2026仅占3%。

高度多样化和分散的激光产业

材料加工:Trumpf, IPG Photonics, Coherent, Han's Laser, Raycus

医疗:Modulight, Coherent, Jenoptik, MKS, Hamamatsu

光通信:II-VI,Lumentum,Broadcom,Neophotonics,Cisco

传感(LiDAR):Lumentum, II-VI, OSRAM, Hamamatsu, 激光组件

显示和照明:欧司朗、日亚、索尼、夏普、京瓷SLD激光公司

在激光行业中,没有全面的领导者。

绝大多数的激光器供应商来自美国、日本、德国和加拿大。中国的激光供应商专注于组装激光机,如自动切割/焊接工具、光学收发器、LiDAR和其他。然而,中国对核心激光技术进行了大量投资。随着中美之间紧张局势的升级,中国希望通过确保安全和可控的技术供应链,以及建立国内技术部门以免受美国关税影响。

Yole市场调查了超过100多家EEL制造商。他们专注于一个或多个应用领域的设备制造。边缘发射器集成到激光系统和子系统中,特别是用于通信、制造和传感,正在成为一个决定性的优势。在未来,能够在自动化物流或制造中实现高灵活性和降低成本的激光设备将有很大的作用。包括在线连接的激光机或扫描仪在内的制造或物流生态系统将需要连接到新建的小型数据中心中。激光制造和处理工具、使用LiDAR的自动导引车和其他基于机器视觉的工具的共存,这些工具都连接到数据中心。

预计在激光生态系统中会有更多的并购

激光终端系统可以根据其应用而有不同形式的垂直整合。器件和模块在光纤通信或传感应用中占主导地位,而大尺寸的激光系统和工具在材料加工应用中则很常见。现在,终端市场的激光解决方案需要新的策略来满足新的市场需求。一个很好的例子是仓库或制造厂的自动化系统与数据中心的连接。今天,这种生态系统的供应商是分散的。

在针对需要高度具体的激光工具或模块的市场方面,垂直整合似乎胜过了外包。垂直整合的结果是更大的规模。这推动了增长,降低了成本,从而扩大了利润率。激光行业未来的收购可能会使光电子技术、业务和收入来源多样化,并通过互补的技术平台加速增长。因此,在最近II-VI和Lumentum对Coherent的竞标战之后,不久的将来可能会有更多收购。

本文地址:http://www.iccsz.com//Site/CN/News/2021/05/08/20210508074816992271.htm 转载请保留文章出处

关键字: 激光器 预测

文章标题:2026年边缘发射激光器市场将增长15%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1