COVID-19或对中长期电信CAPEX产生积极影响

ICC讯(编译:Nina)近日,Dell'Oro更新了2020年电信资本支出报告。该报告分析了超过50加运营商(占全球电信资本支出和收入的80%)的无线和有线资本支出与收入之间的关系,表示设备项目与电信资本密集度之间的关系依然显著。

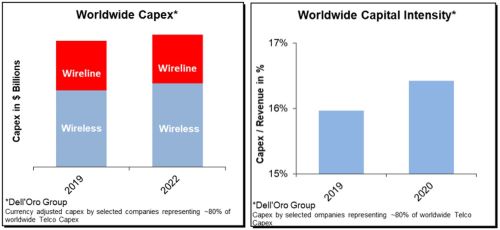

从2015年到2017年,全球电信资本支出(包括无线和有线)连续三年呈现下降趋势,到2018年表现持平--美元汇率变动下年增长率为0%,不变汇率下年增长率为2%。

2019年,有线资本支出在不变汇率下相比2018年持平,无线板块在4G朝5G的迁移下增长4%(不变汇率),考虑汇率变动为1%。增长大部分可归因于亚太地区投资的增加,尤其是中国支出的回升和韩国资本支出的飙升。数据显示,2019年亚太地区电信资本支出年增幅为低个位数。与此同时,在汇率变动下,北美和欧洲的电信资本支出都下滑了低个位数。

根据初步的设备商调查报告,与运营商相关的设备项目收入(包括宽带接入、微波传输、移动核心网络、移动无线接入、光传输、路由器和CE交换机)在2019年增长约2%,表明了运营商资本开支与设备商基础设施设备收入之间的联系依然紧密。

尽管正值大流行期间,Dell'Oro并未做出任何实质性的预测下调,部分是由于该调研公司认为这次衰退与以往的略有不同。尽管短期内存在一些明显的下行风险,但长期前景积极乐观。在美元汇率变动下,2019-2022年间,全球电信资本支出将以1%的年复合增长率增长。其中,2020年无线资本支出将依然强劲,反映出亚太地区的积极需求,而中国的无线资本支出预计将增长15%-20%。

2020年,5G将驱动中国的移动网络相关资本开支增长超过80%,支持运营商继续以火热的速度部署5G,到年底5G宏基站建设将超过50万。

美国市场方面,尽管AT&T预计在2020年削减资本支出,但Dell'Oro预计美国的电信资本支出在预测期内仍将保持稳定--不包括T-Mobile/Sprint整合资本支出的美国资本支出总额预计在预测期内仍将保持较高水平。细分来看,毫米波投资将增加,中频段资本支出将保持增长,而低频段相关资本支出将保持持平或下降。

整体来看,全球风险大致均衡。一方面,4G向5G的持续转变、健康的终端用户基础以及人们越来越认识到宽带是一种必不可少的基础设施,将使市场基本面保持健康。不过,现阶段评估COVID-19对人类和经济的影响还为时过早。因此,在这个节骨眼上,Dell'Oro预测短期资本支出可能会有一些幅度有限的下滑。同时,由于一些国家停产几个月,供应链和实施网络升级以及部署新设备方面将受到影响,因此短期内仍然存在一些实际的挑战。中长期来看,COVID-19可能会对电信资本支出产生积极影响。这并不是在淡化冠状病毒造成的巨大人类损失和巨大经济损失,但COVID-19确实暴露并将继续暴露数字鸿沟,这加重了企业和政府审查宽带计划的必要性,以加速数字转型,为下一次大流行做好准备。

本文地址:http://www.iccsz.com//Site/CN/News/2020/04/10/20200410012341876052.htm 转载请保留文章出处

关键字: COVID-19 资本支出

文章标题:COVID-19或对中长期电信CAPEX产生积极影响

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1