第十七届讯石研讨会首日会议圆满举办!

ICCSZ讯(编辑:Joy)金秋九月伊始,讯石与您携手十七载,共谱新篇章!2018年9月3日,讯石第十七届光纤通讯市场暨技术专题研讨会(简称“讯石研讨会”)在深圳·麒麟山庄隆重拉开帷幕。本届研讨会在演讲嘉宾阵容、会议规模上都再创新纪录!首日即迎来约300家企业的五百四十余名嘉宾莅临会议,现场气氛火热非常!

首日会议即汇聚众多大咖讲师,光纤光缆行业专家、设备商芯片商企业代表、科研界代表、知名行业分析机构与分析师、以及资本市场分析师等重要嘉宾悉数到场,注定这是一场隆重、专业、看点十足的研讨会。

早上8:30,讯石董事长石明先生上台致辞,由此拉开了第十七届讯石研讨会的序幕。石董表示讯石公司一路走来已有18个年头,这也是我们举办的第十七届研讨会,感谢许多老朋友对讯石多年的不离不弃,彼此坚持初心不忘始终。一个月前石董到北京拜访了工信部、相关政府部门、商会、学会、行业协会、交流中心等,他们有许多的工作规划值得我们学习,包括标准的订定、国际纠纷的处理、专利问题等,而讯石还有更多努力的空间,他期望大家多提出建议,让讯石做的更好,大家一同向前!

这次会议报名的嘉宾有近600人,企业有300多家,授课讲师33名,论坛专家18名,迷你展台19个,是历年来人数与规模最大的一次。此外,这次会议还首创了核心期刊论文集,汇聚行业专家的最新力作,文章紧扣当下行业发展,聚焦最前沿的技术创新之路,盼望对行业产生积极的敦促作用。今天的会议主轴有四大方面,5G概念产业、通信芯片的发展与挑战、三个不同机构的市场分析,以及测试设备专题,将是光通信研讨会的盛宴!明天还将有两个大拳头议题——5G和数据中心,将更加精彩值得期待!最后石董提醒大家在秋冬之际更要保重身体,最后祝大家身体健康,苍松叶常青,古树枝犹韧。也祝这次会议圆满成功!

讯石高级顾问、上海交通大学教授、IEEE终身高级会员陈益新老师也向大家问好。陈老师一直深处光通信行业,同时一直关注参与讯石研讨会,觉得后面还有“好戏”上演。2018年是光通信不平凡的一年,看今天的议程也能窥见一二,陈老师表示他最感兴趣的还是芯片,2018年是集成芯片不一样的一年,也得到了国家层面的重视。陈老师表示在科学的道路上没有捷径,希望年轻的朋友都能刻苦攻坚,沉住气希望我们炎黄子孙在光芯片方面有自己的突破,中国的光芯片茁壮成长,走向世界!另外,在今天会议的论文集里收录了一篇陈老师的文章,大家可以翻阅查看。

随着“宽带中国”计划的推动,近年来,光纤光缆市场呈现一个井喷式增长。在飞速发展的情况下,如今光纤光缆行业现状具体如何?未来将会怎样发展?中国通信光电缆专家委员会副主任慕成斌老师为我们带来了主题为《通信光纤光缆行业现状及发展思考》的主题演讲,他表示我们已全面掌握光纤预制棒制造核心技术,彻底摆脱国外技术封锁。如今光纤预制棒技术已获得群体突破,制造企业由2007年4家增长到2017年的12家,建成了多个光纤预制棒生产基地。光纤产能、光缆产能、产量、品种大增。同时他认为,宽带向千兆发展、潜力巨大,千兆网络已经成为我国宽带发展的下一步既定目标,必将带来城域网、接入网、数据中心及ODN产业的新机遇、新调整。另外,随着5G技术的发展,基站数将大幅增多,将是4G基站数的2倍乃至更多,一张覆盖全国的5G骨干传输网络,至少需要500万座基站,再次对光通信带来新发展机遇。当然这都需要企业加强创新、上下游产业链协同发展。

中国联通网络技术研究院光传输与承载技术研究室主任、NGOF光模块组组长张贺对低成本可调谐10G/25G DWDM光模块组在研项目及取得成果、25G BiDi光模块组在研项目及取得成果、城域应用光模块新技术研究组在研项目及取得成果(可调谐技术)、硅基光器件技术与应用研究课题取得成果进行了分享,他认为关于光接口类型和速率的选择,应结合数据中心光互联、PON接入等应用场景,综合考虑,尽可能共享产业链,从而实现更低成本。至于火热的硅光,张贺认为目前硅光产品的最主要应用还是在数据中心,但已逐渐开始在其他领域崭露头角。张贺还呼吁国内产业链和应用单位,加大对光芯片和模块(包括有源和无源等)的研发和应用支撑力度,逐步推进光通信行业核心技术的国产化。

Finisar产品线管理总监林右宇也围绕《可调DWDM技术发展趋势与应用》,为我们带来了关于可调DWDM技术更细致的分享。他表示网络密度的持续增加和有限的光纤资源驱动可调DWDM市场增长,云计算、视频、自动驾驶汽车和物联网等新兴应用是DWDM和可调光学发展的根本驱动力。双向双频DWDM架构,收发器到收发器通信和自波长配置提供更高的光纤效率,更低成本和灵活的解决方案,以增强下一代无线,接入和有线网络的可调谐DWDM值。10G到25G、50G和100G的发展路线图,可以用同样的平台实现升级。

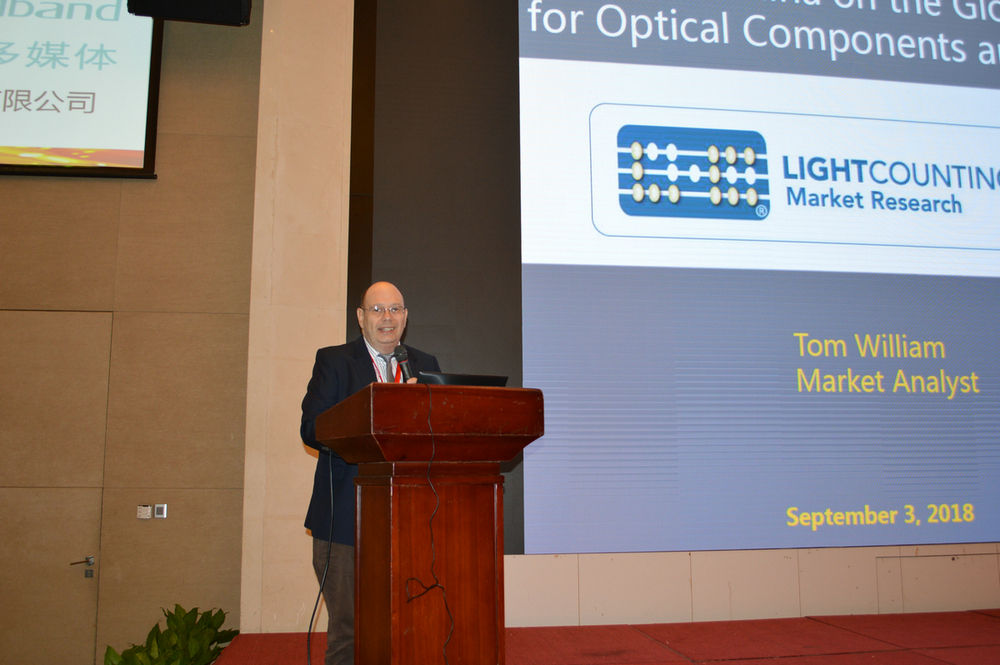

企业发展中,行业权威分析机构带来的市场分析与预测总能为企业管理层指明方向,为制定企业发展战略提供帮助。今天的会议中,来自全球知名分析机构LightCounting Optics Market Research的分析师汤姆·威廉带来了《China's Impact on the Optical Communications Market》的演讲。Tom从研发力度、设备、器件等市场分析了中国市场的影响力。他表示中国光器件商营收的增长更快,目前中国光学器件市场在全球占比接近三分之一。中国移动数据流量的增速领先全球,旺盛的用户需求是驱动市场增长的根本驱动力!他也提到中国消费者震惊全球的双十一消费力,这也引领了云服务的使用!他认为云数据中心的需求将推动AOC和以太网收发器的销售,同时光学前传和回程光学器件的销售也将增加,但对FTTx,DWDM和SONET / SDH模块的需求将下降,另外,调制器,相干接收器和WSS模块的销售将保持适度。

精彩的市场分析过后,20分钟的茶歇时间来的刚刚好。大家可以稍作休息同时消化一下刚才所获知的信息,研讨会企业展区也在此时迎来不少嘉宾观展。

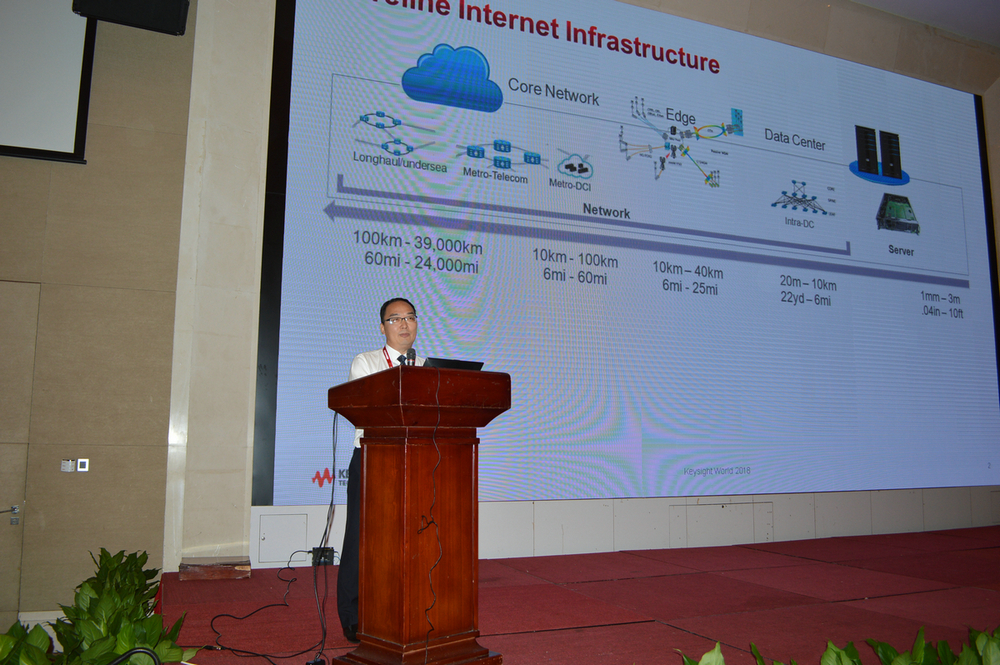

数据中心正发展的如火如荼,但其面对的挑战依然不少,测试技术挑战就是其中尤为重要的一项。是德科技是测试测量领域的代表性企业,公司大中华区光通信和基站测试经理杜吉伟与我们分享了《未来数据中心的测试技术挑战》。他表示交换机芯片可用性推动数据中心速度,2018年为12.6Tb / s,2021年为25.8Tb / s;杜总还透露内部数据中心网络很快就会转向400G,800G的研发;PCIe5需要支持400G网络,第6代I/O可能是PAM4;他也表示服务器分解和加速的重要性日益增加;相干移入数据中心(120km DCI,400ZR),800G可达到2km;600G连贯城域DCI和电信网络,Terabit处于研发阶段;新的延迟要求推动了边缘计算和新的接入网络基础设施。

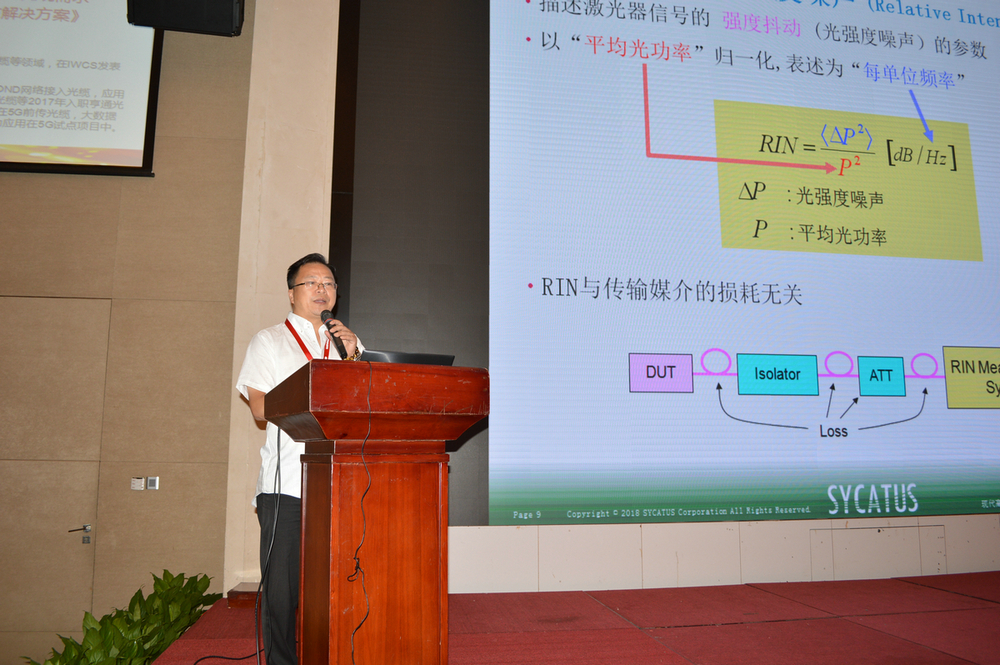

当前的光传输技术已经非常接近香农极限,改善SNR是提高传输速率的关键因素,首要的课题就是降低噪声,Denkei电计贸易项目主管秦立容就向我们介绍了《现代高速光通信系统中的激光噪声测量》。RIN是高波特率光传输系统中的主要噪声来源之一,波特率越来越高,已超过20G,RIN的带宽远远大于调制带宽,因此高比特率传输中,多电平调制的SNR越来越重要。RIN测试系统应用于光通信激光源的研发、生产和品保等各个阶段,已成为100G/400G PAM4的必要测试项目。

虽然5G正在崛起,但固网的发展不会就此停歇。讯石信息咨询高级分析师吴娜进行了《中国固网宽带市场的挑战与机遇》的演讲。她表示经过近五年的大规模部署建设,我国固网宽带家庭普及率和下载速度都达到发达国家水平。4K/8K/VR以及5G网络的发展等将对接入带宽提出新要求,光进铜退路依然长。三大运营商正在城市地区规模部署10G PON网络;我国宽带地区发展不均衡,未来二三四线城市及农村尤其是中西部地区将是光纤宽带建设重点。国内产业界已明确50G固定单波长作为下一代PON的技术演进方向。两代宽带接入技术的大规模部署间隔时间约为7~8年,中国下一代PON技术的大规模部署时期预计将在2023~2025年。虚拟化是有线接入网技术的发展趋势之一。 PON融合已成业界共识,产业链上下游正积极推进下一代PON产业融合发展。

讯石研讨会结束之后将迎来CIOE 2018,此时5分钟的CIOE观展指南将为后续历时四天的观展带来不少便利。

芯片的发展水平影响着我国通信的发展进程,芯片的发展牵动人心。午餐过后,下午13:30进入了芯片专场,陕西光电子先导院执行院长米磊带来《中国通信芯片的发展与关注》。全球54%的芯片出口到中国,但国产芯片市场份额只占10%。科技公司发展规律:硬科技基础设施推动商业模式创新。这个时代是中国芯片的投资机遇。1990-2000年代,投资回报率最高的行业是光纤通信(图中蓝色线),这是光通信的黄金时代。2000年之后,就是互联网时代。下一波就是人工智能时代,又一波光学的春天来了。人工智能的核心是光传感,未来新增的数据将有70%来自光传感器。到2030年,全球传感器数量将突破100万亿个。米博士提出米70定律:光学成本占未来所有科技产品成本70%,光学技术成为科技产品的关键瓶颈技术。因此解决光学瓶颈技术是推动科技进步的核心。

作为我国数据中心光收发继承电路的领先者,飞昂通讯CEO白昀也为我们分享了《400G中国芯的机遇与挑战》。光互连发展趋势,40G-100G-400G,10G-25G-100G,路线都比较清晰。400G的节点面临不小的挑战,最终单波100G可能是趋势,但目前看来单波50G比较现实。能量的消耗(运营成本)依然是需要解决的问题。主流的两个方案DSP VS CDR:DSP更适合长距或中长距,CDR可能更适合短距或中短距。主流DSP用的都是16nm的方案,研发费用很高。16nm到7nm,功耗能省30%。IC需要靠量来摊薄成本。PIC和Si-Pho的优缺点比较: PIC工艺成熟,性能可靠,但产能低,价格贵。Si-Pho目前工艺不成熟,性能受限,但它最大的优点是能与IC工艺兼容。光和电能做在一个芯片上。激光器耦合是业界普遍面临的问题。面对机遇与挑战:木桶原理:关注细分领域,完善全产业链。企业定位:完整解决方案,而非单一技术或产品。尊重市场,聆听客户。质量为王-墨菲定律。天时地利人和。

赛勒光电总经理甘甫烷与我们分享了《硅基集成激光器的挑战与机遇》,他表示硅光技术难点在于片上激光器,Si上很难长合适的发光材料,因此硅基激光器面临众多困难。但目前,SiLUXTEK已在硅基激光上取得了一些进展。近期世界硅光子进展:Intel 50Gbps硅光子链路、IBM 集成硅光器件的CPU、Luxtera 8*25Gbps硅光集成芯片、Acacia 硅光集成相干收发芯片。硅光行业现状:目前在硅光子领域,国外的巨头都走在前面,有较长时间的积累,最活跃的仍是由Intel、IBM等大公司。在国内,华为在硅光子领域十分积极活跃,硅光子领域企业还不多。只有几家公司开始在开放市场上出货产品,其中还包括思科、Luxtera、意法半导体ST)、Acacia与Molex等,都是这一市场的主导业者。硅基激光器的困难:硅基拉曼等效应激光器——效率低,无法电致发光;Ge激光器——需要高温和特殊的技术实现直接带隙、无法电致发光。片上激光器最大的问题就是热的问题。我们优化结构,将热沉结构激光器热阻降低了64%。

上海光梓CTO姜培以幽默的演讲作风赢得阵阵掌声,完美地调节了气氛,使众人因为接受大量知识信息而紧绷的神经得以放松。他与我们分享的是《创新型本土化高速光电芯片》。姜培通过对比8英寸锗硅和12英寸CMOS的成本(模具成本不包括测试、产量、研发等),发现在中国使用CMOS Fab,未来将会减少4倍的成本。他以阿里巴巴光学网络路径图举例,表示国内芯片的发展也可以有自己创新的技术与方案,但同时他强调,芯片创新没有捷径!

台湾半导体生产制造一直引领世界发展,本次会议邀请到台湾全新光电陈建良带来《外延片生产制造与管控》。他与我们分享了外延片生产制造的核心技术:半导体薄膜成长过程中所采用有机金属化合物,透过(MOCVD)有机金属化学气相沉积法,在基板上成长半导体薄膜的方法,同时透过实时监控,精确控制磊晶层成长III-V族外延片。

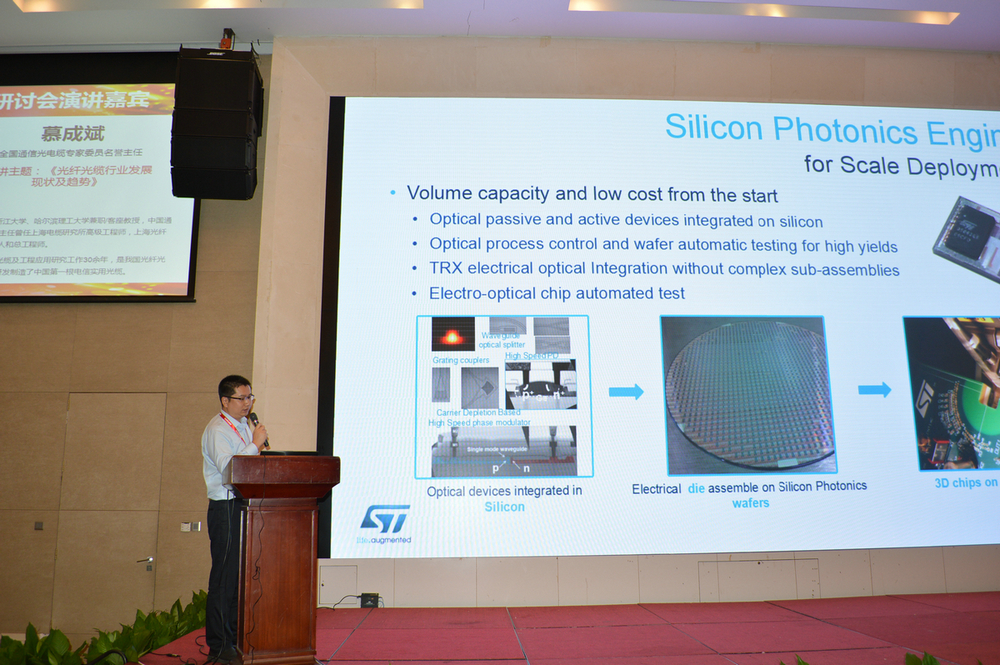

意法半导体Michael Song演讲的主题是《硅光集成引擎驱动ASIC与光电混合封装》。他表示未来技术的发展会往多路集成方向,硅光芯片未来的一个发展趋势是通过某些形式与ASIC封装在一起。Co-Package Optics,每年有超过50个新的超大规模数据中心,数以百万计的长达2公里的低成本100Gbps可插拔光链路收发器。数据中心和高性能计算的带宽需求呈指数级增长。

企业界的声音固然重要,但科研界的研究也必不可少,中科院半导体所赵玲娟在本次会议中为我们分享了《面向中短距400G光通信的光子集成技术》。她表示中短距光互连需求特点为:低成本、高部署密度、低功耗、低技术复杂度、可维护性。而提升其速率的途径主要为提高调制速率和增加电平数目。同时演讲给出大胆预测, 预计2025年PIC 预计收入是300亿美元,占整个光器件市场的69%。预计2025年PIC收发器销售收入200亿美元。SiP发展迅速,但短期内仍是InP主导市场。

泛通信的延伸,北京网迅科技有限公司执行董事王界兵为我们带来演讲《国内首款万兆网络控制器的研制及产业化》。重要领域关键设备上的不可或缺性的芯片核心器件一旦缺失,关键设备无法生产出货。可靠性设计是企业级芯片的一个重要指标,关键技术与难点包括:容错处理技术、容错处理技术、分域独立重启技术、自检技术、数据通路保护技术、错误监测及错误隔断技术。目前,全球万兆网络控制器芯片的供应商全部在美国,它们主要是:Intel(英特尔)、Broadcom(博通)、Emulex、Chelsio、Mellanox等,但网迅在2018年推出了中国首个自主知识产权的万兆网络控制器芯片,填补了中国在这一领域的空白。

资本市场如何看待我们通信行业?为此我们也邀请到了招商证券通信行业的首席分析师王林为我们带来相关分析预测。王林表示5G投资总额有望增长60%,预计国内三大运营商在5G黄金周期总投资额约为1800亿美元(合1.2万亿元),相比4G时期1100亿美元,增长60%。而中国引领全球5G中频段发展,有望率先发力。我国通信行业在下游设备商环节具有全球竞争力。2016年RAN市场中,华为、中兴通讯市场份额合计为42%;而在全球GPON市场中,华为、中兴通讯、烽火通信份额合计超过70%。但上游芯片进口依赖强,国产化率较低。国内供应商可销量提供25Gb/s PIN和APD器件,25Gb/s DFB激光器芯片刚刚完成研发,25Gb/s速率模块用电芯片则基本依赖进口。基于对5G基站光模块的乐观预测,招商证券预计5G承载网对于25G光芯片的需求范围将在5059.2万-11545.6万个。

成都市双流区人民政府《赋能芯经济 筑梦新双流》,2018年又是光通信市场发展关键的一年,企业面临挑战的同时,也会迎来更多的发展机遇。成都双流区将光电集成作为区域重点产业发展方向之一,产业环境完善,发展前景可观!

论坛:《通信芯片发展与投资论坛》

主持人:光迅科技 马卫东

论坛嘉宾:意法半导体 Michael Song、招商证券通信行业 王林、上海光梓 CTO 姜培、赛勒光电 甘甫烷、飞昂通讯 白昀

提问集锦:单片集成最大的挑战是什么?国内做芯片与在美国做芯片有什么不同?中美贸易战对5G发展的影响?企业如何培养留住光芯片人才?做外延芯片与竞争对手比较有什么优势?

论坛嘉宾的精彩解答,敬请关注讯石后续报道!

精彩纷呈的首日会议,在热烈的论坛讨论中,在嘉宾的掌声与赞美声中落下帷幕!次日更多精彩演讲与论坛将会议推向一个新高度,敬请期待!

本次会议得到了飞宇集团、青岛海信宽带多媒体技术有限公司、江苏亨通光电股份有限公司、苏州旭创科技有限公司、MACOM、东莞铭普光磁股份有限公司、西安奇芯光电科技有限公司、苏州天孚光通信股份有限公司、长飞光纤光缆股份有限公司、电计贸易(上海)有限公司、飞昂通讯科技南通有限公司、北京网迅科技有限公司、光梓信息科技(上海)有限公司、南通赛勒光电科技有限公司、陕西光电子集成电路先导技术研究院、招商证券、清远市亿源通光电科技有限公司、吴江市海拓仪器设备有限公司、昂纳信息技术(深圳)有限公司、宁波容大光电科技有限公司、厦门三优光电股份有限公司、河南鹤壁国家经济开发区、广东宏展科技有限公司、武汉普赛斯电子技术有限公、Finisar、是德科技(中国)有限公司、成都市双流区人民政府、海峡两岸光通信产业联盟等单位的大力支持,在此讯石表示诚挚的感谢!

本文地址:http://www.iccsz.com//Site/CN/News/2018/09/03/20180903025916187663.htm 转载请保留文章出处

关键字: 讯石

文章标题:第十七届讯石研讨会首日会议圆满举办!

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786