2017年光器件市场持续增长 尽管中国开局缓慢

ICCSZ讯(编译:Nina)2016年,全球光网络设备、模块和器件的需求都达到创纪录的高位,但2017年开局缓慢,引起了业内很大的焦虑。去年,华为引领了市场增长,但今年一季度却大幅降低了光学产品采购量。LightCounting预计二季度华为的需求可能还将疲软。大家不禁疑问,这只是暂时的放缓吗?答案是肯定的,但我们需要仔细研究一些数字,看看到底为什么。

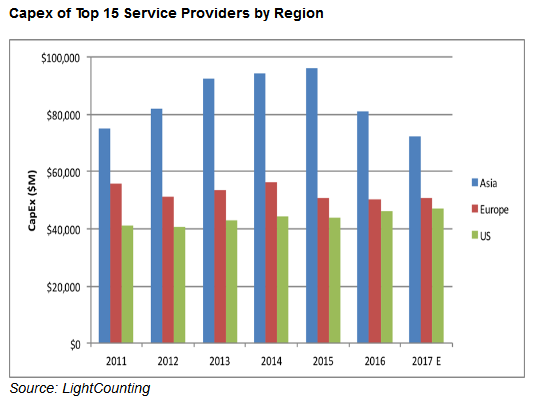

全球十五大服务供应商在2017年的资本开支预算并未让大家的焦虑减少一点。由于中国三大运营商资本开支下滑,亚太地区的服务供应商资本开支急剧萎缩。中国运营商资本开支的下降始于2016年,但2016年是光通信行业迄今为止最好的一年,这表明光通信的支出在总资本开支下滑的情况下可以增长。毕竟平均来看,光网络设备支出在服务供应商资本开支中的占比仅为10%。

中国移动是2016年全球最大的光学产品消费者。该运营商新增了3000万FTTH用户,在其核心网络中部署了超过50,000个100G DWDM光学端口。中国移动城域和城域接入网的大规模升级驱动了2016年10G光器件和模块需求的增长。其中一些项目已在2016年完成,但仍有许多项目仍在进行中。

在OFC2017展会期间,中国移动在一份演讲报告中指出,其网络中的流量年增幅已经从2013-2014年的46%上升到2015-2016年的88%。未来,如此高的流量增速必将放缓,但仍将远高于全球30%的增长速度。为了支持如此高的流量增长速度,中国三大运营商不得不继续大规模投资建网。实际上,中国运营商的资本开支与收入比率为25%,高于其他电信运营商的15%。

LightCounting预计,2016年中国市场的100G DWDM端口部署为网络带宽带来了70%的增长。由于2017年开局非常缓慢,该调研公司预计今年中国运营商的DWDM网络带宽将增长40%,不过要跟上网络流量增长速度,中国运营商在2018年必须迎头赶上。

云(DCI)和企业板块中的DWDM网络部署在总带宽中的占比相对较小,但增长速度更快。2017年,云公司的数据中心互连需求带来的带宽需求预计非常高。亚马逊和脸书都表示,其数据中心内的流量每年增长100%。数据中心之间的流量增速相对较慢,但鉴于这些云公司正在积极新建数据中心,LightCounting预计2017年数据中心之间的流量增速也将达到100%。来自云DCI应用的DWDM带宽需求上涨将弥补中国的需求放缓,从而促进2017年DWDM市场的持续增长。

本文地址:http://www.iccsz.com//Site/CN/News/2017/04/28/20170428013857734000.htm 转载请保留文章出处

关键字: 光器件

文章标题:2017年光器件市场持续增长 尽管中国开局缓慢

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183