日本与美国宽带用户与运营商竞争版图变化

日本DSL用户持续萎缩,美国固网宽带增长大幅趋缓

至2007年底日本固网宽带(Fixed line Broadband)累积用户达到28.3百万户(占日本总家庭户数6成),首度出现不到2位数的年增长率,在三种主流接入技术版图变化上,Cable Modem尽管增长但新增用户从2004年后每年只维持约0.3百万户的微增;FTTH与DSL技术具有局部替代关系(相同企业网络升级),前者2007年与2006年新增用户相仿,达3.3百万户,后者受到排挤与转换效应导致连两年用户衰退,2007年更减少1.1百万户。

图一 日本宽带用户数发展,2002~2007

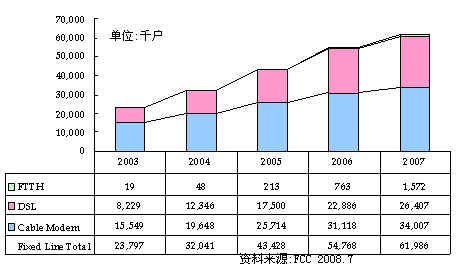

美国宽带市场于2005与2006年用户增长达到高峰,均有11百万新增户的水平,2007年底美国固网宽带(Fixed line Broadband)累积用户达到近62百万户之规模(占美国总家庭户数约54%),年增长为13%已不像过去两年超过20%的增长率。在三种主流接入技术版图变化上,Cable Modem仍占美国5成以上宽带市场份额不过已逐年衰退,被DSL以及后进的光纤到户服务所赶上。两国新增宽带用户后续增长有限,但是已申办宽带的用户依照本身需求与利益选择新宽带方案而更换服务商,进行持续但微幅的移动。

图二 美国宽带用户数发展,2003~2007

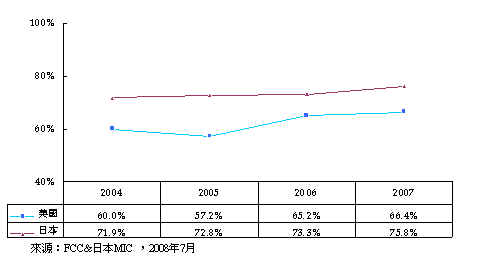

用户集中化:3至4家企业掌握65%以上市场

美日两国宽带市场掌握于少数运营商手中,日本NTT、Softbank BB以及KDDI在2004年后即共有7成以上日本宽带市场;美国两大有线与电信运营商:Comcast、TWC与AT&T、Verizon在美国宽带市场总占有率从2005年的57.2%提升至2007年的66.4%。两国宽带服务市场集中度提高,大型运营商资源雄厚以价格优势与整合服务向同等级对手宣战,也带给两国中小型运营商竞争压力。

图三 美日宽带市场业者集中度概要,2004~2007

美日两国宽带竞争策略布局

美日两国宽带市场逐渐饱和,大型宽带服务提供商正尽力扩充可服务范围(available Home pass)并针对这些家庭户数,透过各种营销与广告提升宽带渗透率;针对竞争对手的策略,则是在同样服务包装(Triple play)诉求下,以接入技术/特殊应用优势搭配差别定价策略,吸收对方用户。深入探讨两国大型宽带服务提供商的布局,可从运营商在服务与营运层面的调整来分析。

开发创新宽带内容与应用

领导运营商服务触角向外延展,也代表直接挑战这些家庭用户既有的宽带服务商,在提供相同方案的基础下,除价格外,创新服务成了服务商进攻新市场最大利器,这也是美日领导运营商近年最重视的宽带布局策略。以下列举NTT与Comcast为例。

NTT提出NGN次世代宽带口号,以大方向的架构,针对3个领域(Business、Residential、Society)整合后端平台推动新的应用服务,而后两者与家庭用户相关,NTT加强内容包括HDTV、VOD、在线购物与Home Security等服务。

美国付费电视业者全国频道内容取得未受限制,贴近用户生活的在地化频道则成为有线电视运营商重点布局之处,Comcast除自创数个全国频道外,也针对美国居民热衷当地体育赛事的特点导入区域性体育内容,Comcast Spectacor并培养总部城市费城球队增加用户认同感。此外为弥补互动内容的缺乏,Comcast推出Comcast.net与Fancast等网页提供用户PC收窗口,并以内容互享的Web2.0概念运作。

上网、语音以及影音三大服务,加上陆续推出的医疗、监控与学习等应用,再搭配家中电视机、计算机与手机三个屏幕,美日两国领导运营商由购并或与Third party合作的机会创造更多内容以及应用,突显宽带服务的丰富性。

掌握固网与移动网络,以FMC吸引用户

宽带应用内容与服务更丰富,部分(如监控与人员定位)并诱导家庭用户把家中宽带服务的订阅内容与应用延伸到移动或他地上网接收,家庭宽带朝个人宽带发展,宽带移动化的结果也使得宽带服务商布局固网/移动网整合为发展趋势。

美日两国电信运营商包括NTT、KDDI、AT&T、Verizon早已同时具备移动与固网宽带服务能力,在两个平台下,部分内容与应用已经开始流通,2008年后,四家运营商都将推动更多FMC应用服务;Softbank购并Vodafone K.K.,陆续导入Yahoo! Japan的内容;美国两家有线电视运营商也成为新Clearwire的股东,大量的影音内容以及成功推动的Digital Voice服务都将成为运营商FMC服务的推进器。

FMC服务并非新的名词,而2000年初至今FMC遭遇的问题除后端网络系统整合议题外,固网与移动网络内容与应用仍有待领导运营商开发并建立有效率与可获利的商业模式,而随电信运营商IPTV发展与两国有线电视运营商的投入,可望为FMC服务市场激荡出新的火花。

表一 美日宽带领导运营商宽带竞争策略布局表

Triple Play增加ARPU且减低用户流失率

在经营策略、网络架构、政府政策等因素相互影响下,美日两国宽领导运营商在Data、Voice、Video推动受到影响而产生优劣势,为了提升ARPU以及留住用户,美国有线电视运营商提出三合一的捆绑服务方案,策略性结合主要家庭宽带服务,透过擅长的营销策略成功达到上述两项目的,并将宽带服务战线从点对点的对抗,扩展至三个面向的立体战,而从2008年第一季美国两大有线电视新增客户增长状况观察,Basic Cable微幅下修,但Cable Modem与VoIP用户相较过去几季增长状况更好,在有线电视用户流失的同时,两家运营商以三合一服务搭配短期折扣与电视/平面/网络广告策略,吸引DSL用户投靠而达到刺激短期宽带用户增长目标。

图四 Comcast宽带新增用户来自DSL的比重,2006Q1~2008Q1

日本IPTV服务仍未完全开放,NTT借助光纤上网速度优势再透过制定与DSL相同的服务价格让既有DSL用户转换并吸收其它运营商的DSL用户,再捆绑名为Hikari Denwa的VoIP服务与其它ISP业者050或光纤VoIP电话服务互别苗头,从NTT东与西分布2005至2007年用户增长表现观察,DSL用户转换成光纤到户比重提升,同时有更多来自其它ISP业者的DSL用户加入,Data加上VoIP捆绑服务用户超过5成的比重。

美国宽带领导运营商透过复数年整合服务合约搭配百元折扣优惠的销售策略增加并留住用户,日本运营商则以宽带加速不加价搭配低价高质量VoIP服务同时吸引既有与对手用户增订Double play套餐的比重,从这些运营商宽带ARPU在2007年底前每年呈现逐年提升以及Churn rate低于2%的表现可知捆绑服务策略具备一定成效。

开放服务平台,掌握关键软件技术与应用Know-how

在政府政策的放宽、整合服务竞争以及投资报酬回收等外部条件变化与内部评估后,美日两国领导运营商对宽带服务价值链中各重要组件的主导权掌控,有更具弹性的做法。

美国FCC约定电信运营商的光纤网络以及有线电视运营商的宽带网络可由业者自行决定是否出租ISP业者,VoIP服务另外则被视为网络应用服务,在此环境下,对有线电视而言,主要受到强大竞争威胁处来自影音服务,Comcast与TWC等美国领导运营商在2008年起提倡tru2way的开放middleware架构,增加各类影音设备厂商与Third party应用业者投入;美国电信业运营商则在固网语音业务被侵蚀下,除布署高速光纤网络外,Verizon有意开放其移动电话服务平台,两边运营商都欲借机找寻创新服务。

日本移动与固网宽带市场竞争激烈,开发创新应用为领导运营商重要策略,NTT在NGN网络布局的四大要项上,开放接口即为重点(另外三项为QoS、Security、Reliability),可与Third Party业者合作开发更多应用,NTT在2007年也导入Digium的Asterisk open source VoIP PBX,藉此为更多企业提供客制化的服务。

服务平台从封闭走向开放无疑让更多具有创造力的中小型软硬厂商从不同思维与角度为领导宽带业运营商带来更多新应用,重要的是这些Third party更贴近特定的应用领域,能提供更实际的能量协助服务业者进行新应用的开发。美日领导运营商一方面开放遭受强力竞争事业的软件平台,却也透过自身研发单位取得授权、组织联盟甚至并购的方式,掌握其中重要软硬件的know-how,取得更多采购议价能力与服务推动的主导权。

导入多功整合型装置,并降低硬件采购成本

在移动搭配固网以及Triple play 服务包装下,宽带运营商送入用户家中的服务接收装置考虑采购/安装成本与用户使用便利性,已采用E-MTA、Wireless IAD等整合型装置,可提供上网、网络电话与家庭网络服务;此外美日领导宽带运营商也与设备厂商共同研发结合家中既有装置的整合型硬件,搭配整合服务应用,引导用户建立新的使用模式,从新硬件增收使用费开启后续导入各种软件服务可能带来的新营收。

Verizon在2005年第四季推出整合宽带上网、桌上电话与互动讯息的"Verizon One(现改名为Verizon Hub)",经过两年时间Verizon在Business Model与设备成本与用户使用模式等主客观条件未成熟下迟迟未大幅推广,但至今Verizon Hub的询问度维持高档;NTT在2007年第三季推出Video Phone的最新版本:VP2000,为影像电话可上网接收电子邮件与各种生活讯息外,用户并可进行网络医疗应用。

而创新应用服务的软件与硬件背后,领导运营商包括NTT、AT&T、Comcast等均拥有Lab或者Consortium,作为自身研发以及与Third party合作的桥梁,随购并并与品牌设备或者零件厂商增加合作,美日领导业者在整合服务的软硬件研发与设计掌控能力增强,设备采购谈判筹码提升,宽带设备与芯片/品牌设备厂商完成consign后,后续制造活动再外包到墨西哥、泰国或中国等劳动成本较低的地区的工厂,因为无论是Verizon Hub或者NTT Flets phone的单价目前都在数百美元之谱,两国领导业者正寻求整合装置导入家庭的成本配置最佳时点,推动或许可成为下一个杀手级服务的机会。

从另一个角度看,整合的定义可以是两种不同应用接入装置(如调制解调器加上机顶盒)的结合,也可以是单一装置更多功能的导入(如Modem增加家庭网络或数字家庭规格),而值得注意的是宽带业者对于装置整合采取持续性而非一次到位的策略,除宽带接入技术演进、芯片整合等技术性议题外,业者更需要仔细评估设备整合背后的服务经营模式是否有把握达到可获利状况,并配合上述装置成本的计算,否则很可能只是雷声大雨点小,对服务业者本身以及设备厂商产生可观的投资损失。

加强与市调机构合作,强化服务方案与客服

美日两国宽带发展至2008年已经相当成熟,尚未订购宽带的两国家庭多拥有居住地区偏远或者经济考虑等因素,领导业者想在当中再获取更多新增用户的空间有限,而面对对手更激烈的营销策略或者应用服务,在开拓全新用户与留住既有用户评估下,后者显然重要且容易许多,于是美日两国领导宽带业者除了一方面与市调公司如A.C. Nielsen、J.D.Power等合作宽带服务的使用满意度、新增服务的期盼与每月愿意支付费用等调查外,也因应服务业务的扩展,成立更多的客服中心,除了服务客户使用问题与业务咨询外,更重要的是发觉用户想要的宽带服务项目以及留住已经释出有意转换服务供货商讯息的客户。

即使美国现阶段Cable TV仍是拥有6成以上,超过60百万户的付费电视市场主流平台,但因用户广大的结果,有线电视运营商无法妥善照顾所有用户需求,使得Cable TV用户不断流失,美国IPTV新增用户中因此有8成以上来自于有线电视运营商,对有线电视领导运营商而言,除思考抛弃部分据点系统以集中力量外,Comcast为留住用户,于2008年中招募了200位的新客服人员,在Newark与Delaware等非一级大城市处成立call center,进行客户慰留计划(customer retention program),为用户提供Comcast整合服务以及竞争对手相关信息,同时再加上比一般方案再优惠的方案以留住用户。在此执行计划下,Comcast无疑希望用户流动率可再进一步降低,同时增加用户购买多样服务的意愿。

本文地址:http://www.iccsz.com//Site/CN/News/2008/11/19/20081119010804278750.htm 转载请保留文章出处

关键字: 无

文章标题:日本与美国宽带用户与运营商竞争版图变化

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183