“十二五”国内宽带展望:东西部差距持续拉大[图]

截止到2010年12月,我国有线宽带用户达到1.26亿户,按人口计算的有线宽带普及率为9.4%,家庭普及率为27%。不过单单这些数据并不能说明我国宽带的发展水平,目前人们还关心宽带发展的区域水平差异化程度,以及未来普及率增长将呈现出何种特征。要回答这些问题,我们不妨把我国宽带放在整个国际背景下进行分析。

5%、20%为两大拐点

根据国外发达国家和地区以及国内发达省市的情况,宽带发展的生命周期规律为:人口普及率达到5%时进入成长期,人口普及率达到20%时进入成熟期。

国外发达国家的宽带普及率很高,其发展过程值得研究和总结。以美国为例,其宽带人口普及率接近5%时,普及率每年会增长3%~4%,远远高于5%以前的增长速度;当普及率接近20%时,增速明显降缓。英国的情况是,宽带普及率达到5%时,普及率每年增长5%;4年之后当超过20%时增速降缓,每年的增长值在4%以下。

我国目前的总体普及率还比较低,通过研究发达省市的宽带情况可以总结出宽带发展的生命周期规律。以北京为例,宽带人口普及率接近5%时,其普及率增速明显加快,出现了超常规发展态势,而普及率接近20%时,其普及率增速明显减缓(见图1)。

不管是国外发达国家还是国内发达省市,宽带人口普及率均在达到5%以后出现超常规的增长,而达到20%时普及率增速都在不同程度地降缓。因此普及率5%、20%是宽带生命周期的两个关键点。

未来5年处于成长期

趋势判断一:未来我国的宽带普及率增速在每年3%左右。

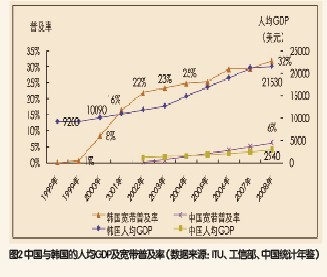

从各国发展情况来看,宽带普及率的增速在成长期与人均GDP的增长速度有很大的相关性,国外发达国家的宽带普及率达到5%时,人均GDP超过了1万美元,当时其宽带普及率年增长基本都超过了4%。例如,2000年韩国的宽带人口普及率超过5%,人均GDP超过1万美元,2年之内韩国的宽带得到了全国性的普及,几乎中等家庭都在使用宽带。

相比而言,我国的人均GDP超过1万美元至少在5年之后,因此可以判定我国宽带普及率不会像韩国、英国等发达国家那样出现爆炸式增长,预计我国宽带普及率增速将维持在每年3%以内,但局部地区有可能超过这个数字。中国与韩国的人均GDP和宽带普及率对比见图2。

趋势判断二:未来5年我国宽带仍处于成长期,但东西部之间、城乡之间差异较大。

我国目前的宽带人口普及率仅为9%,根据生命周期规律,预计未来5年我国仍处于成长期。不过东中西部差异较大,2010年东部的普及率超过11%,而中西部的普及率仅超过5%(见图3)。按照生命周期规律以及增长速度判定,预计未来5年东部地区将于2013年率先进入成熟期,而西部仍处于成长期。同时,城乡间差异明显,2009年的城镇互联网普及率接近45%,而农村仅为15%。根据互联网普及率与宽带普及率的相关性,预计城市将于2014年率先进入成熟期,而农村仍处于成长期。

趋势判断三:我国东部宽带发展会带动西部发展,当东部的宽带普及率达到12%时,西部将进入成长期。

固话业务与宽带业务的发展规律较为相似,分析固话业务的发展规律可发现,东部的固话普及率达到12%时,西部的固话普及率仅为5%,不过此时的增长速度要明显高于之前的增长速度。2010年的数据表明,东部宽带普及率接近12%时,中西部的宽带普及率超过了5%,因此可以认为东西部的传导拐点为12%。预计在“十二五”期间,东部进入快速成长期,每年按照2%左右的速度增长,2013年普及率达到20%,家庭宽带市场趋于饱和。同时东部将带动西部进入成长期,每年按照超过1%的速度增长。从整体发展上看,预计东部比西部超前4年,比中部超前3年;中部比西部超前1~2年。

趋势判断四:我国宽带与台式电脑的普及率越来越接近。

2002年,我国10个电脑用户还不到1人使用宽带,但2010年,10个电脑用户中接近9个人在使用宽带。预计在未来宽带与电脑的普及率将越来越接近,几乎台式电脑用户都在使用宽带。

在“十二五”期间,我国宽带将进入成长阶段,每年有可能出现超过2000万用户的增长,与宽带通信相关的业务也将蓄势待发。对于电信运营商来讲,一方面,有线宽带市场规模迅速扩大,给各家运营商在未来有线业务发展的区域规划和投资提供了积极条件,奠定了增量用户基础,三网融合也将推动宽带增值业务深度发展和应用;另一方面,新进入者的加入势必对市场份额进行重新分割,电信运营商的存量市场无疑将受到威胁。“十二五”期间的有线宽带市场可谓机遇与挑战并存,各大运营商在宽带发展模式上的创新将成为关注焦点。

本文地址:http://www.iccsz.com//Site/CN/News/2011/03/22/20110322013052065126.htm 转载请保留文章出处

关键字: 有线宽带用户 运营商 东西部差距Hubb

文章标题:“十二五”国内宽带展望:东西部差距持续拉大[图]

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183