国内通信行业2月估值继续下移空间有限

讯石光通讯网 发布时间:2011/2/15 8:21:23 编者:iccsz

摘要:年初以来(截至2月10日),主要股指震荡走低,其中上证指数、深成指数、创业板指数和中小板指数分别下跌-0.36%、2.31%、6.48%和7.82%。同期,TMT板块(电子元器件、计算机硬件/软件、通信设备)跌幅均在5%以上,其中通信设备板块跌幅为5.0%。

1.通信板块近期估值下移

年初以来(截至2月10日),主要股指震荡走低,其中上证指数、深成指数、创业板指数和中小板指数分别下跌-0.36%、2.31%、6.48%和7.82%。同期,TMT板块(电子元器件、计算机硬件/软件、通信设备)跌幅均在5%以上,其中通信设备板块跌幅为5.0%。

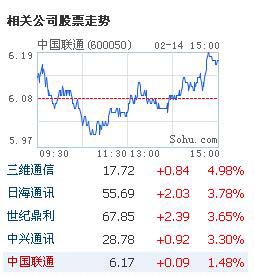

三维通信17.72+0.844.98%日海通讯55.69+2.033.78%世纪鼎利67.85+2.393.65%中兴通讯28.78+0.923.30%中国联通6.17+0.091.48%而电信运营商中国联通受月度新增3G用户利好数据刺激,涨幅为16.26%。

个股方面,由于通信设备板块个股主要集中于中小板和创业板,因此在中小板和创业板整体估值下移的背景下,通信设备板块个股普遍走弱。前期受市场追捧的光通信设备板块,近期出现了较大幅度的回调,我们重点推荐的日海通讯虽然出现了一定的下跌,但是与其他光通信设备个股相比,跌幅不大。另一方面,我们重点推荐的其他个股,如世纪鼎利、中兴通讯、三维通信和银江股份涨幅在通信设备板块中相对靠前。

2.当前通信设备板块还有多少下跌空间

一方面,通信板块个股2011年动态市盈率处在一个较低水平。我们认为通信板块个股继续下跌的空间有限,投资者没有必要继续恐慌性抛售。另一方面,从通信设备板块历史静态市盈率上看,当前板块2010年静态市盈率为32倍,而板块自2005年以来平均静态市盈率为38.4倍,因此我们认为当前板块估值处在一个相对较低水平。

3.近期通信板块投资建议

近期通信板块的下跌与通信行业基本面无关,主要是受中小板和创业板估值下移的影响。我们认为,近期通信板块的下跌,使得相关个股又具备了明显的估值优势,为投资者提供了较好的买入时机。我们继续看好光通信以及网络优化两个子板块。同时我们认为,中兴通讯当前估值优势显著又具备较好的成长性,上调对中兴通讯的投资评级,由原来的"增持"上调至"买入"评级。

我们继续维持对中国联通"增持"的投资评级。中国联通2010年12月新增3G用户迭创新高,再一次印证了我们此前的观点。我们认为公司的投资价值将随着3G用户的增长逐步体现。

4.投资风险

电信运营:行业竞争加剧、业绩下滑通信设备:板块估值继续下移、国际及国内电信投资低于预期、行业竞争加剧

搜狐证券声明:该资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

年初以来(截至2月10日),主要股指震荡走低,其中上证指数、深成指数、创业板指数和中小板指数分别下跌-0.36%、2.31%、6.48%和7.82%。同期,TMT板块(电子元器件、计算机硬件/软件、通信设备)跌幅均在5%以上,其中通信设备板块跌幅为5.0%。

三维通信17.72+0.844.98%日海通讯55.69+2.033.78%世纪鼎利67.85+2.393.65%中兴通讯28.78+0.923.30%中国联通6.17+0.091.48%而电信运营商中国联通受月度新增3G用户利好数据刺激,涨幅为16.26%。

个股方面,由于通信设备板块个股主要集中于中小板和创业板,因此在中小板和创业板整体估值下移的背景下,通信设备板块个股普遍走弱。前期受市场追捧的光通信设备板块,近期出现了较大幅度的回调,我们重点推荐的日海通讯虽然出现了一定的下跌,但是与其他光通信设备个股相比,跌幅不大。另一方面,我们重点推荐的其他个股,如世纪鼎利、中兴通讯、三维通信和银江股份涨幅在通信设备板块中相对靠前。

2.当前通信设备板块还有多少下跌空间

一方面,通信板块个股2011年动态市盈率处在一个较低水平。我们认为通信板块个股继续下跌的空间有限,投资者没有必要继续恐慌性抛售。另一方面,从通信设备板块历史静态市盈率上看,当前板块2010年静态市盈率为32倍,而板块自2005年以来平均静态市盈率为38.4倍,因此我们认为当前板块估值处在一个相对较低水平。

3.近期通信板块投资建议

近期通信板块的下跌与通信行业基本面无关,主要是受中小板和创业板估值下移的影响。我们认为,近期通信板块的下跌,使得相关个股又具备了明显的估值优势,为投资者提供了较好的买入时机。我们继续看好光通信以及网络优化两个子板块。同时我们认为,中兴通讯当前估值优势显著又具备较好的成长性,上调对中兴通讯的投资评级,由原来的"增持"上调至"买入"评级。

我们继续维持对中国联通"增持"的投资评级。中国联通2010年12月新增3G用户迭创新高,再一次印证了我们此前的观点。我们认为公司的投资价值将随着3G用户的增长逐步体现。

4.投资风险

电信运营:行业竞争加剧、业绩下滑通信设备:板块估值继续下移、国际及国内电信投资低于预期、行业竞争加剧

搜狐证券声明:该资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

内容来自:搜狐证券

本文地址:http://www.iccsz.com//Site/CN/News/2011/02/14/20110214135625490625.htm 转载请保留文章出处

关键字: 国内通信行业lTMT板块l日海通讯l中国联通i

文章标题:国内通信行业2月估值继续下移空间有限

本文地址:http://www.iccsz.com//Site/CN/News/2011/02/14/20110214135625490625.htm 转载请保留文章出处

关键字: 国内通信行业lTMT板块l日海通讯l中国联通i

文章标题:国内通信行业2月估值继续下移空间有限

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

暂无相关新闻

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183