中国联通四季度3G用户或将快速增长

讯石光通讯网 发布时间:2009/9/7 0:48:42 编者:中国证券报

摘要:近期行业收入增速逐步企稳回升。随着信息化需求的发展,行业未来长期增长潜力应大于年均6%。2G时代造就了年度盈利1100亿的中国移动,目前联通利润仅为移动的1/10。3G时代联通若能把握住机遇,获得较高的收入增长(比如300-600亿的收入增量),利润及股价的潜在向上弹性很大(大于100%)。

国信证券 严平

近期行业收入增速逐步企稳回升。随着信息化需求的发展,行业未来长期增长潜力应大于年均6%。2G时代造就了年度盈利1100亿的中国移动,目前联通利润仅为移动的1/10。3G时代联通若能把握住机遇,获得较高的收入增长(比如300-600亿的收入增量),利润及股价的潜在向上弹性很大(大于100%)。

联通将于四季度销售iPhone(手机上网)。我们预计500万台IPHONE(2009 年+2010 年)将新增收入72-120亿/年,并能真正启动WCDMA 市场。目前联通3G应用已初具规模,未来3G应用市场将现“长尾效应”,长期持续增长潜力巨大。

WCDMA 正式商用及IPHONE 推出可能2009年4季度使联通3G用户数快速增长(我们预计10、11、12月分别为60、80、100万户)。这样的3G 用户数据可能提升市场信心,阶段性推高股价。但季度盈利不容乐观。3G 初期(2009年4季度至2010年1季度)收入尚不能覆盖折旧增量。未来半年除了三季报,将是较长的业绩真空期,建议波段操作,直至度过季度盈利低点后,公司股价将摆脱“振荡”走势,趋势性走强。

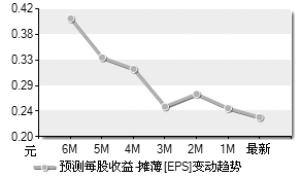

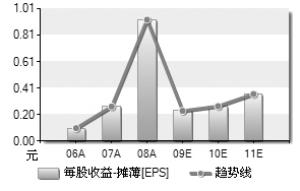

图表数据来源:Wind资讯

内容来自:中国证券报

本文地址:http://www.iccsz.com//Site/CN/News/2009/09/07/20090907005633000500.htm 转载请保留文章出处

关键字: 中国联通 四季度 3G WCDMA IPHONHubb

文章标题:中国联通四季度3G用户或将快速增长

本文地址:http://www.iccsz.com//Site/CN/News/2009/09/07/20090907005633000500.htm 转载请保留文章出处

关键字: 中国联通 四季度 3G WCDMA IPHONHubb

文章标题:中国联通四季度3G用户或将快速增长

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183