美国Cable一季度加速宽带增长

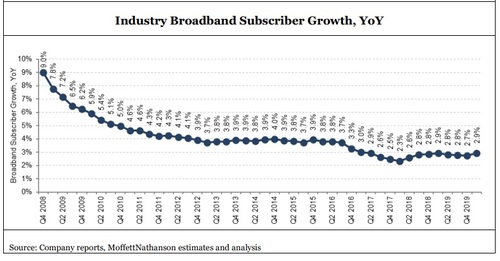

ICC讯(编译:Vicki)根据MoffettNathanson的最新数据,由于COVID-19大流行导致消费者在家中工作,美国宽带用户总体增长在2020年第一季度同比增长至2.9%。其他归因于新家庭形成的强劲季度(至少在第一季度开始大流行之前)。

尽管美国的整体宽带普及率在2020年第一季度温和增长,达到82%,但在此期间,Cable电视再次成为用户增长的主导。

MoffettNathanson分析,到2020年第一季度,美国有线宽带子业务同比增长至5.4%,是自2017年以来MSO最快的增长率。与此同时,美国电信公司的宽带总流量下降速度是有史以来最快的,为2.2%。

MoffettNathanson的分析师Craig Moffett表示:“第一季度,Cable电视市场份额的增长出乎意料地加速增长,尤其是在本季度末。我们需要增加对主要电缆MSO的第二季度估计,而在我们先前的冠状病毒预测中,该预测曾预测净增加量为负,现在需要对这一估计进行校正。”

同时,由于消费者更加依赖所有智能手机等所有设备上的家庭Wi-Fi,因此在大流行期间有线宽带网络使用的增加拉大了与无线数据消费的差距。 OpenVault推出了新的受COVID-19影响的运行速度,每个订户每月460 GB,约为手机平均使用量的40倍。

尽管差距的扩大不会永久存在,但它的确强调了即使在经济衰退期间,对于客户而言,几乎不可能用纯无线代替有线宽带。

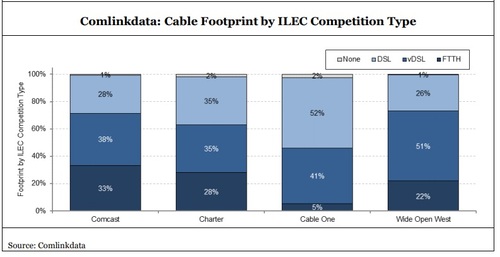

来自Comlinkdata的新数据(基于庞大的2亿部美国智能手机面板,有助于确定设备连接到家庭Wi-Fi的基础宽带提供商)也表明,美国有线电视运营商正在加速从以下方面获得宽带市场份额电信公司。而且这种加速不仅发生在传统DSL技术覆盖的领域,而且还在电信竞争的“中间层”内发生,其中包括诸如FTTN,IP-DSLAM或增强DSL矢量化等接入技术。

根据Comlinkdata的数据,Charter Communications目前在其足迹中拥有最高的宽带市场份额,大约71.8%的用户选择了比其电信公司和电缆扩建商竞争对手更多的电缆运营商。Comcast的安装量占68%,其次是Cable One(48.6%)。竞争激烈的电缆扩建商WideOpenWest在所有宽带竞争对手中的份额为28.3%。

Comcast面临的竞争是来自ILEC FTTP的33%的占地面积,而Charter(28%)和Cable One(仅5%)相比。 Charter在这些FTTP竞争市场中占有61.8%的份额,Comcast约占55.8%。

MoffettNathanson还提供了长期增长预测的最新信息。使用部分基于Comlinkdata的调查结果得出的“隐含增长率”,Comcast的住宅宽带普及率可能在7年内从55.3%上升到62.4%。同时,在此期间,住宅宽带普及率将从55.5%跃升至64.5%。而且,在其公开交易的同类公司中,面对宽带竞争最少的Cable One有望长期实现渗透率从33.4%激增至72.4%。

本文地址:http://www.iccsz.com//Site/CN/News/2020/05/28/20200528012041867536.htm 转载请保留文章出处

关键字: Cable

文章标题:美国Cable一季度加速宽带增长

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- · Omdia:后疫情时代全球Cable宽带接入设备市场将会反弹

- · CableLabs发布DOCSIS 4.0标准 并计划进行测试

- · Videotron购买Cable Amos

- · Dell'Oro :第二季度Cable接入收入暴跌40%

- · FirstLight 收购Todd Cable Construction扩大其光纤覆盖范围

- · CableLabs开始推进DOCSIS 4.0

- · Cable One以5.259亿美元收购Fidelity

- · Hemisphere Cable的WASACE 1海底网络将连接欧洲与拉丁美洲

- · Angola Cables与Broadband Infraco签署连接协议

- · Cable ONE收购Clearwave扩大光纤覆盖范围

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1