Omdia:预计下半年光网络硬件市场需求强劲,400G可插拔调制解调器也将进入市场

Omdia最新研究报告显示,截至目前,新冠疫情对光网络硬件市场的影响非常有限,如果全球不会受到第二波新冠疫情的冲击,预计2020年下半年光网络硬件市场需求将十分强劲。

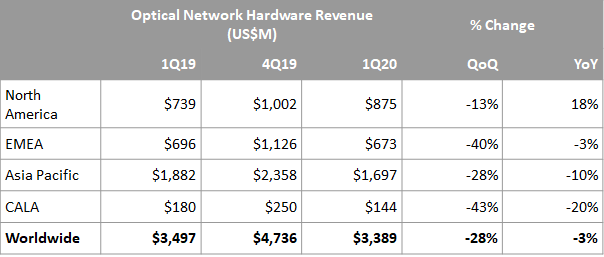

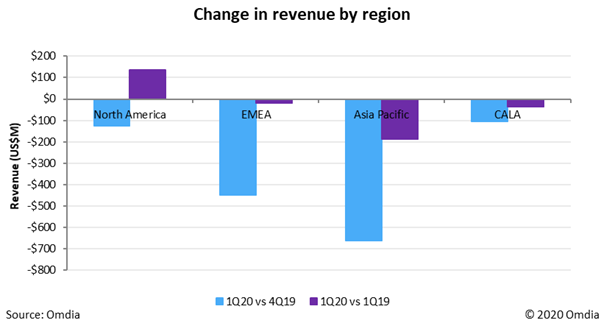

与2019年第一季度相比,2020年第一季度全球网络硬件收入仅下降3%。北美是2020年第一季度唯一实现同比增长的地区,这主要是受ICP和5G基础设施驱动。而欧洲、中东和非洲地区(EMEA)以及北美地区(NA)可能会在2020年二季度受到更大影响,因为许多企业在4月和5月停工。

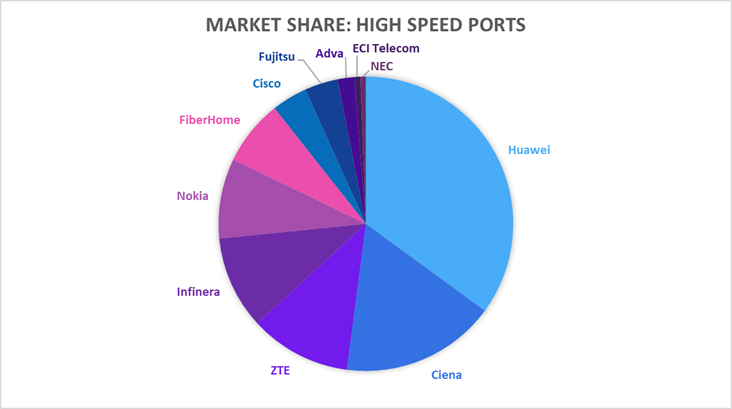

在光网络硬件市场中,2019年排前5位的高速端口公司约占全球市场收入的80%。

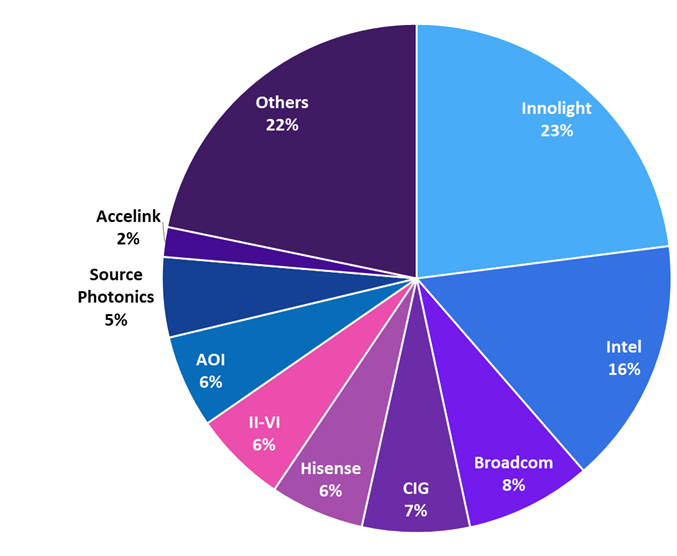

2019年北美地区和中国ICP数据中心通信光模块市场规模为24亿美元。如图所示,其中旭创居于首位,占据23% ,Intel以16%的市占率位居第二。

注:Broadcom包含之前Avago Technologies的光模块业务 ,剑桥科技包含朗美通的数通业务,II-VI包含了Finisar的数通业务。占比较高的“其他”类别中可能包含位居前十的企业:华工正源、易飞扬 、飞速。

同时,Omdia在报告中对400G高速光模块发展进行了预测:

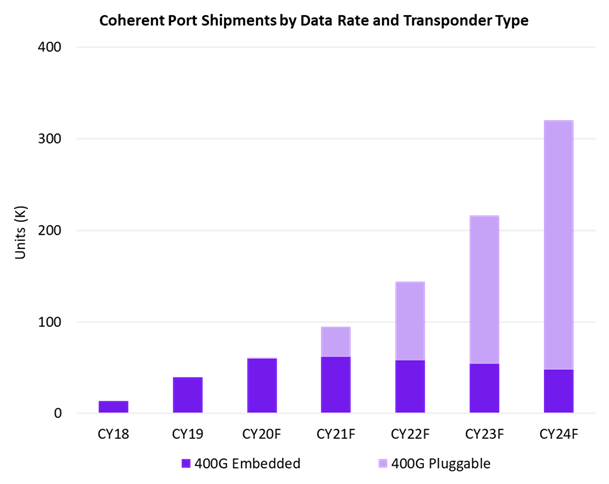

目前400G+由嵌入式解决方案主导

当前400G正向600G和800G过渡

400G+中萌生出600G和800G

400G可插拔调制解调器将于2020年下半年进入市场

–DCI,城域网和区域网

-DCI使用QSFP-DD或OSFP格式的400ZR

-城域网-区域网使用CFP2

预计可插拔模块将主导DCI和城域接入

预计嵌入式调制解调器将主导长距离(LH)和海底传输

以上内容节选自《Omdia光网络研究报告》,报告中涵盖2020年第一季度网络硬件收入分析、数据中心网络、高速相干光模块更新。

本文地址:http://www.iccsz.com//Site/CN/News/2020/07/27/20200727030359411208.htm 转载请保留文章出处

关键字: 光网络 400G

文章标题:Omdia:预计下半年光网络硬件市场需求强劲,400G可插拔调制解调器也将进入市场

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- · 华为发布新一代400GE数据中心交换机,使能新基建激发新动力

- · 诺基亚和Windstream通过支持400G的架构实现下一代IP网络

- · 江苏移动携手华为完成核心路由器QSFP-DD 400GE全球首个商用部署

- · Omdia观察:400G及以上光器件正加速发展

- · 安立讲堂 | 400G以太网PAM4信号验证与仿真

- · 2019年400G相干波长收入约$5亿 光传输正向400G迈进

- · 预计二季度400G光模块出货量大增 中际旭创筹划新增产能95万只巩固市场份额

- · 是德科技携手默升科技,为400GE至100GE数据中心测试解决方案提供PAM-4至NRZ信号转换技术

- · 400G以太网:落后一步的诺基亚正迎头赶上

- · 广州电信联合烽火完成400G全光网商用试验

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1