受益子行业转移 看好光通信设备

随着国内电信投资结构调整和海外需求复苏,通信产业链上重点受益子行业将会转移到测试、终端和增值业务领域。

通信上市公司业绩增长或将出现分化。看好宽带升级、FTTx(接入网络光纤化)规模发展大背景下光通信设备行业的景气持续度,而对光纤光缆行业延续2009年高增长持谨慎态度。

运营商竞争加剧,等待3G“收获期”到来

中国电信运营业高增长的时代已经基本结束了。

但是,巨额的营销投入并未能换来2009年3G用户的如期快速增长,目前国内3G用户规模远不及年初制定的目标。我们认为,2010年三大运营商间竞争将会加剧,资费将不断下滑,加上3G营销投入过大,严重拖累业绩表现,3G“收获期”仍有待时日。

全球通信制造业“中”移趋势进一步显现

由于电信网络的规模效应,当电信普及率达到一定临界点时会带来当地运营商电信投资的大幅增加,并且在普及率上升到一定水平之前,电信投资将一直保持在较高水平,但是此后将会下降。

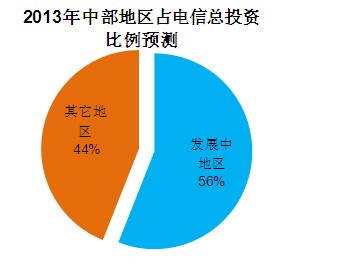

另一方面,由于发展中地区移动用户普及率仍有较大上升空间、技术更新需求强烈,未来投资比重将不断上升。Gartner预测,发展中地区占全球电信投资比例将由2004年的44%上升至2013年的56%,且未来增速将一直高于发达地区。

国外设备商纷纷将生产基地迁至中国,国外大型运营商、设备商开始更多地采购国内厂商的产品。国内厂商最终将不再单一依靠不可持续的“成本优势”来赢取市场份额的不断提升,而是通过以技术、成本、中国资金等多方面综合因素取胜。中国通信厂商全球竞争力将不断增强:在新兴市场,原有份额将会持续扩大;在发达国家和地区,将会进一步突破从而带来更大的市场份额。全球通信制造业“中”移趋势将进一步显现。

全球移动通信设备市场的最终格局将只有爱立信、华为、中兴三大厂商,国内其他配套厂商也将随之不断壮大。

国内电信投资结构调整,受益子行业将转移

2009年是3G建网规模投入的第一年,运营商投资力度最大。根据三大运营商近三年的资本开支计划,2009年总投资达到3800亿以上,2010年、2011年同比下滑都在11%左右,但总投资都将维持在3000亿以上的规模。

建网初期先实现全国范围的网络覆盖,主要受益群体是核心网、基站建设及相关配套(包括传输设备、相关器件及连接基站用光纤光缆等)等。三大运营商目前均有详细的建网规划,网络建设沿大中城市、二线、三线城市逐级铺开,过程将会一直持续到2011年。

预计2010年国内整体电信投资规模将有所下滑。且伴随着重点受益子行业的转移,主设备及相关器件等产品的投资需求增速趋缓,网络优化、测试、终端、增值服务将成为后续重点受益对象。宽带升级与FTTx大发展趋势将持续,看好光通信设备行业的景气持续度;光纤光缆行业2010年需求依然旺盛,但2009年“量价齐升”导致的高增长局面恐难维系。

预计2010年国内整体电信投资规模将有所下滑。且伴随着重点受益子行业的转移,主设备及相关器件等产品的投资需求增速趋缓,网络优化、测试、终端、增值服务将成为后续重点受益对象。宽带升级与FTTx大发展趋势将持续,看好光通信设备行业的景气持续度;光纤光缆行业2010年需求依然旺盛,但2009年“量价齐升”导致的高增长局面恐难维系。

本文地址:http://www.iccsz.com//Site/CN/News/2010/01/12/20100112002044943250.htm 转载请保留文章出处

关键字: 光通信 设备 投资 宽带 FTTxay

文章标题:受益子行业转移 看好光通信设备

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183