通鼎互联上半年营收20.70亿 同增19.10%

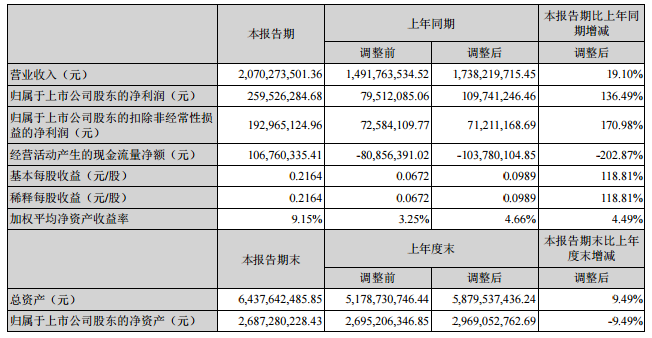

ICCSZ讯(编辑:Aiur)根据深交所消息,通鼎互联(002491)于7月27日晚间发布2016年上半年业绩报告。报告显示,通鼎上半年实现营收20.70亿元,同比增长19.10%;归属于上市股东净利润2.60亿元,同比增长136.49%。

净利润大幅增长的原因是报告期公司完成了同一控制下的通鼎宽带的收购,通鼎宽带2016年上半年实现净利润1.21亿元,为上市公司贡献净利润1.17亿元,占本期归属于上市公司股东净利润的44.94%。值得一提的是,通鼎上半年研发投入为7350.8万,同比增长31.08%,说明公司正在加大研发投入力度。

主要财务数据

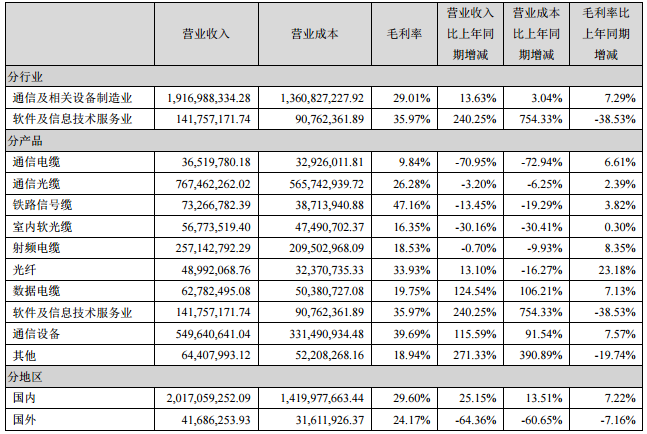

分行业情况来看,通鼎的通信及向光设备制造部门实现营收19.17亿元,同比增长13.63%;毛利率高达29.01%,同比增长7.29%;软件及信息技术服务部门实现营收1.42亿元,同比增长240.25%;毛利率达35.97%,同比增长-38.53%。分地区情况来看,国内营收为20.17亿元,占总营收比为97.42%,国外营收4168.6万。分产品情况来看,通信光缆营收7.67亿元,在所有产品销售收入中排名第一;通信设备营收5.50亿元,排名第二;光纤营收4899.2万,排名第九。

分部门营收数据

公司现状概述

通鼎互联基于“聚焦主业,着眼长远”的发展战略,以传统的光纤光缆业务为基础,不断拓展产业链的上下游,通过多种方式完善产业链,构建基于一体化产业链的竞争优势。报告期内,公司完成了同一控制下的通鼎宽带的收购,通过本次收购,公司快速进入 ODN 设备领域,构建面向运营商的 FTTx 整体解决方案。目前,公司在光棒、光纤光缆、光通信设备领域的一体化优势已基本形成,拥有光棒、光纤、普通光缆、室内光缆、射频电缆、铁路信号电缆、光电混合缆、ODN 设备等通信产业链系列产品的生产能力。产业链的延伸和一体化,一方面使得公司进一步提升产品的生产能力和客户服务能力,增强主业竞争优势;另一方面,核心原材料的自给使得公司可以降低光纤光缆产品的生产成本,提升产品的竞争优势,进而提高公司的持续盈利能力。

同时,公司在保障传统光电线缆业务稳步增长的基础上,继续向大通信领域转型,开拓大数据、电子商务、计算机网络集成、网络信息安全技术等大移动互联市场,报告期内进一步收购控股子公司瑞翼信息 41%股权、投资江苏保旺达软件技术有限公司并持有 35%股权。完成上述投资后,公司盈利能力得到了进一步提升。

核心竞争力分析

随着三大电信运营商的4G LTE网络建设全面展开,辅以智慧城市、三网融合、云计算、物联网、互联网+等通信热点,推动了国内光通信产业的持续发展,在市场竞争中,具有技术创新领先能力、完整产业链和规模优势的企业的竞争优势明显。移动互联网是通信产业最有活力的发展领域,以流量经营,大数据为代表的移动互联应用发展情景非常广阔。本公司作为国内知名的光通信行业主力供应商,其核心竞争力主要体现在以下几点。

(一)通信线缆业务完整的一体化产业链优势。公司于近年不断拓展产业链的上下游,通过多种方式完善了产业链。公司拥有光棒、光纤、普通光缆、室内光缆、射频电缆、铁路信号电缆、光电混合缆、ODN设备等通信线缆产业链的各种产品的生产能力;公司拥有国内领先的技术研发平台,在光棒光纤方面具有国内领先的技术;逐步建设的光棒生产能力,规通鼎互联信息股份有限公司 2016 年半年度报告全文 11 模化的光纤光缆生产能力,均为公司取得了较高的竞争优势。

(二)领先的产业转型优势公司通过收购,深入拓展移动互联应用领域业务,形成了传统线缆制造和新兴移动互联网应用两大业务相辅相成,“一元为主、两翼齐飞”的发展局面,为公司业绩增长提供有力支撑。

(三)市场和营销优势公司在通信电缆,通信光缆行业内建立起了广泛的市场营销网络,在全国各个省,直辖市均建有市场和服务中心,直接面向终端客户,为客户提供及时,高效的服务,多年来,公司以优异的产品质量,高效的服务品质赢得了客户的信任,市场地位稳步攀升,品牌影响力不断扩大。连续多年在运营商集中采购中名列前茅。公司产品广泛服务于中国电信,中国移动,中国联通,广电系统,国家电网公司等,客户数量不断增长。公司积极拓展国际市场,在多个国家和地区建立起了营销网络,与当地运营商建立战略合作关系。公司产品成功进入了欧洲、美洲、东南亚地区多个国家的运营商网络建设。

(四)规模化优势公司通过近年的飞速发展,在光纤、光缆、光纤到户入户光缆、射频电缆等主流产品上的生产产能已经位于行业前列,规模化的生产优势带来的原材料集中采购成本的下降,辅以高效的生产管理能力,使得产品成本处于行业领先水平。

(五)技术和研发优势公司依托国家级企业技术中心等研发平台,通过自主研发,掌握了光棒、光纤、光缆、电缆等多项核心自主知识产权。针对4G、光纤到户的综合线缆解决方案等应用,推出G657预制棒、低损耗光纤、隐形光缆、智能光缆、微簇光缆、充电桩电缆等多项具有国际先进水平、国内领先水平的光电线缆新产品。公司已着手光纤光棒新材料、新技术的前瞻性研究,以适应行业新形势、新技术发展需求,为企业提供创新驱动力。

(六)信息化优势公司全力推进企业信息化建设,启动SAP-ERP,打通商务-技术-运营-生产的计划下达体系,满足财务事中和事后管控的需求,提升企业精细化水平和管控能力;两化融合工作得到大力推进,通过全国首批200 家“两化融合管理体系企业”评定。基于“中国制造2025”战略,加速企业内部智能工厂建设。以“工业互联”的思想重新塑造企业内核,构建“集群制造系统”,通过机器互联平台、网络集中作业、实时数据采集、虚拟流水线制造等,实现单机效益最大化、集群价值最优化,打造“互联网+线缆智造”,提升劳动效率和企业制造水平。

本文地址:http://www.iccsz.com//Site/CN/News/2016/07/28/20160728005254771000.htm 转载请保留文章出处

关键字: 通鼎 通信光缆 光纤 ODN

文章标题:通鼎互联上半年营收20.70亿 同增19.10%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183