Cignal AI供应商报告:AOI深度分析

ICC讯(编译:Nina)Cignal AI的供应商总结报告(Vendor Summary Reports)分析光通信市场上主要供应商最近的季度业绩和感兴趣的项目。偶尔该分析公司也会写一些他们认为有趣的公司的深度介绍。本篇供应商报告涵盖了AOI公司于2023年6月13日的第一季度业绩。

AOI(Applied Optoelectronics,应用光电)成立于1997年,总部位于美国得克萨斯州的Sugar Land,是为数不多的拥有自己在美国制造能力的光器件制造商之一。AOI的季度收入约为5000万美元,与北美竞争对手Coherent(12亿美元)和Lumentum(3.8亿美元)相比相形见绌,但该公司已经成功地在数据通信和电信光器件市场为自己开辟了一个成功的利基市场。

去年9月,AOI宣布有意出售其在中国的制造设施;并在其最近的8K文件中披露,微软已选择该公司根据微软的规格开发数据中心激光器。

在这篇报告中,Cignal AI将介绍:

1. AOI的产品组合:公司生产的产品,主要是针对数据中心和MSO市场。

2.

AOI的垂直整合:拥有自己的制造,尤其是在美国的制造工厂,如何使AOI与众不同。

3.

出售中国的制造设施:AOI决定出售其在中国的制造工厂背后的原因和未来的道路。

4.

与微软的合作伙伴关系:合作包含什么内容,微软为什么选择AOI,以及为什么AOI认为这种合作伙伴关系是对其高产量的美国VCSEL制造工艺的验证。

5.

《芯片法案》(CHIPS Act):公司关于美国《芯片法案》的计划。

6. 季度业绩:AOI在第一季度的整体表现以及其在光器件领域的表现。

AOI的产品组合

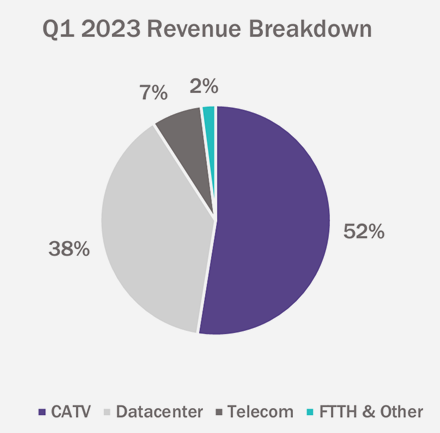

AOI的大部分优势在CATV/MSO市场,该市场约占其收入的一半。尽管AOI公司名是Applied Optoelectronics,但并非所有产品都是光学产品,其中还包括用于有线电视市场的电子放大器。该公司位于亚特兰大,这对在该地区招聘人才非常有利,因为思科已经关闭了其前亚特兰大科学中心。

在光学方面,AOI生产专为宽带MSO市场设计的DFB激光器,主要是O波段(1310nm),但也有一些C波段和CWDM产品。AOI的光器件旨在使有线电视公司升级到DOCSIS 4.0和1.8GHz。有线电视公司才刚刚开始这些升级,AOI很有可能从中受益,因为该竞争市场已比十年前小得多,剩下的主要供应商只有康普(不再是Scientific Atlanta或Arris)。

此外,AOI还为电信和数据通信应用提供DML激光器,并销售100GbE、200GbE和(最近增加的)400GbE速率的数据通信收发器。在第一季度,公司78%的数据通信收入来自100Gbps产品,6%来自40Gbps产品,8%来自200Gbps和400Gbps产品。

资料来源:AOI第一季度投资者简报

AOI的垂直整合

AOI目前是一家完全垂直整合的公司。AOI在美国德克萨斯州、中国大陆和台湾拥有制造工厂,并在这些工厂中执行从晶圆制造到器件制造到收发器组装的全方位功能。在该公司的投资者介绍中,它列出的内部能力包括:分子束外延(MBE)、金属有机化学气相沉积(MOCVD)、专有硅光子学能力、重要的自动化和“光引擎组装”。

该公司将其垂直整合视为一种竞争优势,使其能够保持低成本并快速响应独特的客户需求。AOI将客户NRE(为特定产品开发提供的资金)作为其垂直整合的主要收入来源。

AOI的得克萨斯州工厂在满负荷运行时每月能够生产约150万台激光器。在公司过渡到4英寸晶圆工艺后,这一数字将增加到每月250万至300万。这些数字是最大产能,由于生产线的调整和维护,一般很少能达到最大产能,但它们证明了AOI拥有利用现有的美国工厂满足当前和近期需求的能力。

资料来源:AOI第一季度投资者简报

AOI出售中国制造

2022年9月,AOI宣布打算以1.5亿美元的价格将其在中国的制造设施出售给裕汉光电子科技(Yuhan Optoelectronic Technology,YOT)。AOI将保留其在德克萨斯州和台湾的激光器产品组合和制造基地。出售的主要原因有两个:(1)剥离公司在中国大陆的剩余部分;(2)专注于AOI具有引人注目优势的领域(激光器)。

AOI的竞争优势在于其半导体工厂,而不是组件组装,后者是中国工厂的重点。通过剥离组装厂,AOI将不再需要投资这部分工艺,而是可以专注于升级其激光器能力。此外,通过剥离其在中国的剩余制造业,AOI将不必应对中国和西方国家之间日益增加且不可预测的关税和贸易压力,消除了AOI这样规模的公司可能无法长期应对的挑战。

AOI将保留在其台湾和德克萨斯州工厂生产AOC的能力(见下面的微软协议)。AOI还希望继续使用YOT的制造能力来生产CATV产品,其中约80%是在大陆制造的。另外20%是在台湾制造的,如果未来需要,AOI可以扩大这一能力。YOT将使用大陆的制造设施生产数据中心收发器产品,AOI预计YOT将继续在这些产品中使用AOI在德克萨斯州和台湾生产的激光器。

AOI计划将出售所得资金用于偿还其目前约1.3亿美元的未偿债务,并投资扩张业务。该交易计划于2023年或2024年初完成,目前尚待美国和中国监管机构的批准。

Cignal AI认为,AOI的资产剥离决定存在风险。如果其他财力雄厚的公司能够以更低的价格或更长期的保障,与AOI的激光器制造能力相匹敌,那么AOI的剩余价值就会消失。但AOI认为,与微软的协议证明了其独特的能力和美国设施具有的长期价值。

AOI与微软的合作

在公布其第一季度业绩之前,AOI在一份8K文件中透露,它已经与微软签署了一项开发协议,为数据中心应用制造激光器。AOI在美国的生产设施对交易的成功至关重要。

由于政治紧张局势和最近的供应链问题,微软正在寻求使其供应商基础多样化,特别关注将制造业迁出中国的供应商。作为AOI客户已有10年历史的微软正在寻找一家合作伙伴,为400G和800G的数据中心和人工智能应用开发基于VCSEL的有源光缆(AOC)。微软与AOI于12月签署的最初协议仅针对激光器,但该协议现在包括AOC本身的制造。

相比更大规模的竞争对手,AOI的优势是什么?首先,AOI在美国拥有制造能力。有了微软的一些NRE投资,AOI在德克萨斯州的工厂可以在美国以满足微软需求的速度生产激光器。其次,AOI声称拥有一种可以提高激光芯片产量的制造工艺。

所有用于数据通信的半导体激光器都由相同的材料使用相同的基本设计制成。这些设计在更高的速度(400/800Gbps)下更加复杂,限制了可以构建这些复杂设计的晶圆厂的数量,但激光器的结构在制造商之间是相似的。对于像VCSEL这样的短距离激光器,差异化主要来自于成本。成本的主要驱动因素是产量——即一块半导体晶圆能制造多少个可用激光器。AOI认为微软的协议证明了其400/800G的VCSEL工艺具有优越的良率,这将降低AOC的总体成本。

微软的NRE将允许AOI从2英寸晶圆工艺转移到4英寸晶圆工艺。更大的晶圆每次生产可以生产更多的器件,但它们需要生产线上的所有设备(光刻、外延、离子注入等)升级到更大的尺寸。在微软的投资下,AOI正在升级其德克萨斯州工厂。微软已承诺为这笔NRE款项提供400万美元,AOI报告称,迄今为止已收到300万美元。

AOI在其最新的财报电话会议上表示,新产品的开发将需要几个季度才能完成,但该公司相信,这次升级将带来长期的能力提升,并为该公司在美国的制造业带来独特的地位。

AOI针对《芯片法案》的计划

可以想象,作为美国的半导体制造商,AOI是《芯片法案》资金的主要候选人,该法案旨在提高美国本土半导体制造能力。然而,AOI仍持怀疑态度,因为《芯片法案》的投资针对的是更大的公司。

根据《芯片法案》,美国联邦政府为建立或扩大半导体制造能力提供10-15%的成本,但这项投资附带监管条件。对于一家价值10亿美元的公司来说,这些附加条件只占10-15%投资的一小部分,但对于像AOI这样的公司来说,这些附加条件可能会超过其收益,因为AOI将对其能力进行增量升级,总计可能不会超过2000万至3000万美元。

让AOI感到兴奋的是,《芯片法案》为美国制造能力建设提供了25%的可退还税收抵免。AOI尚未就《芯片法案》做出任何决定或公开声明,但肯定会利用这项法案的好处。

AOI第一季度业绩

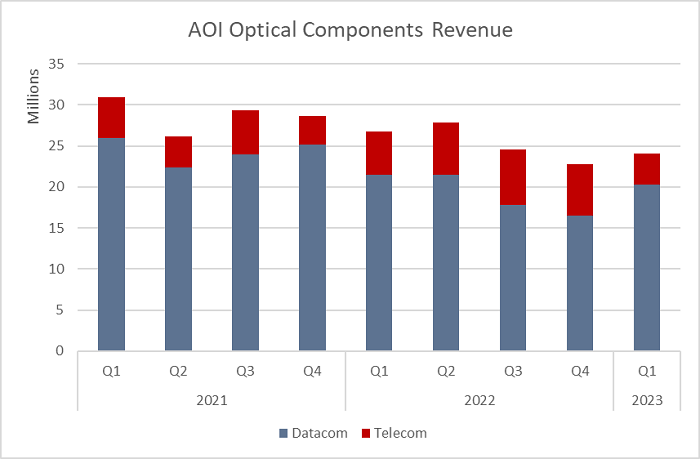

Cignal AI的光器件报告涵盖了AOI的光器件收入和高速数据通信收发器出货。该分析公司将AOI的MSO和电信激光器收入归入电信器件收入,将AOI的收发器和数据通信激光器收入归入数据通信收入。

AOI的数据通信光器件收入全部是光学,但电信光学收入约占电信业务的10%。这就是为什么AOI总收入为5300万美元,而在Cignal AI的报告中只计入2400万美元。

图:Cignal AI 1Q23光器件报告中AOI光器件收入情况

* 在季度投资者电话会议上,AOI报告收入为5300万美元,同比增长2%。

* Cignal

AI统计的光器件数据(不包括用于MSO的功率放大器)同比下降了10%。较小的电信板块(占光器件收入的15%)同比下降超过30%。

*

AOI表示,该公司已经退出了一些低利润的传统产品,将研发从低利润项目转移出去,并实际上提高了一些客户的价格,以提高毛利率。

*

AOI也在经历其它光器件行业所经历的库存吸收问题。首席执行官Thompson

Lin在季度财报电话会议上表示:“最近,我们被告知某些有线电视客户的库存增加,我们预计这将对我们的第二季度收入产生负面影响。”请注意,光器件只占AOI

MSO收入的一小部分(约10%)。

*

与第四季度相比,AOI的季度收入下降了27%。该公司将季度环比下降主要归咎于中国的农历新年。可以想象,公司重新将重点放在中国以外的地区,将有助于消除未来的这些下滑。

结论

作为一家在美国拥有制造能力的相对较小且灵活的公司,AOI在光器件市场中具有独特的定位。这种能力,加上高产量VCSEL工艺,为AOI带来了最近在微软的胜利,也验证了公司的垂直整合战略。此外,AOI对MSO市场的关注,且鉴于该市场现在竞争更有限,应该在未来几年内为公司带来回报。

对AOI的担忧主要集中在它的规模上。随着最近光器件业务的整合,巨头Lumentum和Coherent,更不用说中国的竞争对手旭创、光迅和新易盛等,使AOI相形见绌。虽然作为一个具有独特能力的利基玩家(例如其北美MBE晶圆厂)为AOI打开了大门,但竞争可能会转向它的方向,损害它的优势。然而,建立成功的半导体制造,特别是在北美,需要大量的资本投资和专业知识,AOI应该能够在未来几年保持其独特的魅力。这些魅力是小公司的一部分,还是被大公司吸收,还有待观察。

原文:https://cignal.ai/2023/07/applied-optoelectronics-vendor-summary-report/

本文地址:http://www.iccsz.com//Site/CN/News/2023/07/20/20230720031719234866.htm 转载请保留文章出处

关键字: AOI 光器件

文章标题:Cignal AI供应商报告:AOI深度分析

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1