Dell'Oro:2022年DCI市场总量将增长超过50亿美元

ICCSZ讯(编译:Vicki) 随着云服务需求在全球范围内的不断散布,云数据中心基础设施以及内部计算机和网络系统资源也在迅速扩展。数据中心之间的流量以及云的流量预计将呈现大幅增长,给连接数据中心的数据中心互连(DCI)网络产生了巨大压力。

DCI一直是多年来的热门话题。然而DCI并没有基于标准或特定的技术定义,因此DCI术语在整个网络行业中用于描述和包含任意数量的网络类型、技术和产品。所以Dell'Oro面临的问题是:DCI市场有多大?网络产品是什么?以及供应商的机会在哪?

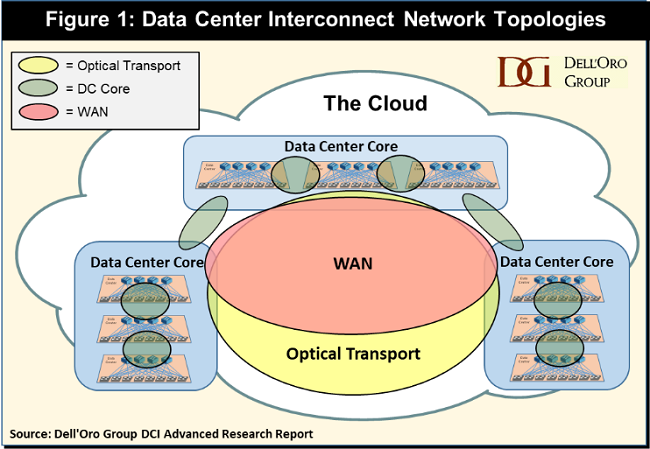

为了规划和预测DCI市场,Dell'Oro Group设计了一个基于三个DCI网段的框架:光传输网络,数据中心核心网络和广域网(WAN)。 DCI段基于网络功能及其支持的应用程序。图1显示了三个网段的拓扑结构以及它们如何相互叠加和互补。

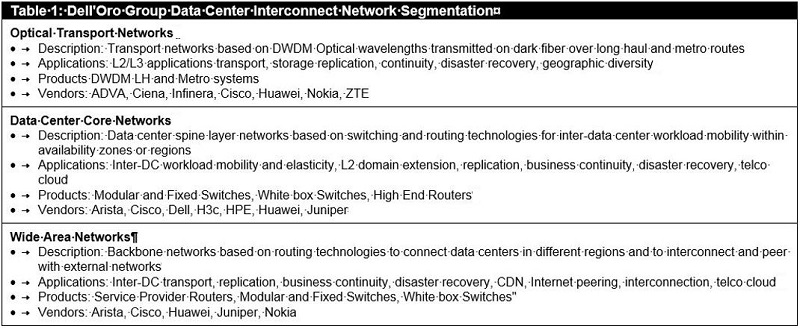

Dell'Oro Group的光传输、以太网数据中心交换机和路由器研究计划涵盖了用于DCI的各种技术,但这些产品通常由于通用功能可互换部署,或在互补时以集成方式部署。从每个研究项目的产品预测开始,Dell’Oro与终端用户和供应商进行了访谈和研究,通过收集数据将产品映射到DCI细分市场。表1总结了Dell'Oro Group DCI细分和产品以及每个细分市场的主要供应商。

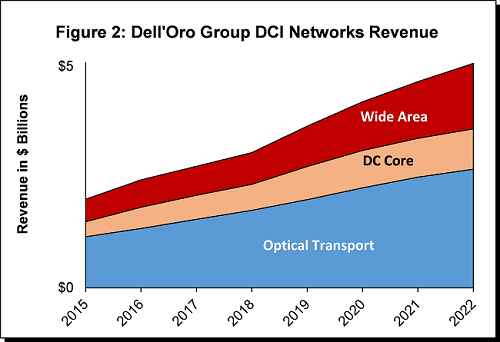

Dell'Oro预测,到2022年,DCI市场总量将以两位数的年增长率增长至50亿美元(图2)。光传输网络将在未来五年内占据最大的市场份额,但DC核心和WAN合并后的市场增长速度将会稍快与光传输网络。

2017年两家供应商占据了三个细分市场的头把交椅。Ciena是光传输网络的领导者,Juniper是WAN和数据中心核心网络的顶级供应商。

云提供商、电信服务提供商和更多企业正在全球范围内扩大数据中心分布,并扩大DCI基础设施足迹。拥有合适产品和技术的供应商有机会抓住这股需求,实现收入的增长。Dell'Oro认为DCI在未来五年内有望实现两位数的市场增长,对于拥有明确功能和产品的供应商来说,这是一个极具吸引力的市场机遇。

本文地址:http://www.iccsz.com//Site/CN/News/2019/04/01/20190401022100569501.htm 转载请保留文章出处

关键字: Dell'Oro DCI

文章标题:Dell'Oro:2022年DCI市场总量将增长超过50亿美元

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1