II-VI高意FY21Q2表现创纪录 3D传感收入同增200%

ICC讯(编译:Nina)美国宾州匹兹堡2021年2月9日,II-VI高意(纳斯达克:IIVI)今天公布了其截至2020年12月31日的2021财年第二季度财务业绩。

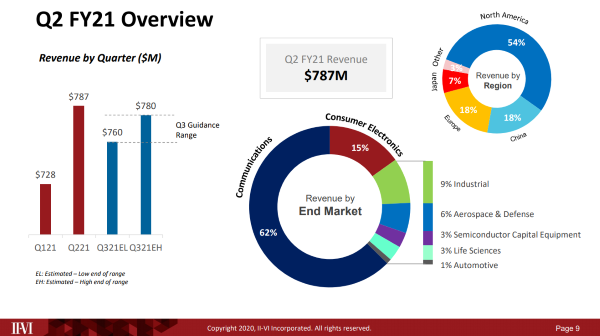

* 创纪录的销售收入:7.87亿美元

* 创纪录的Backlog:10.8亿美元

* 创纪录的经营产生的现金:2.21亿美元

* 创纪录的自由现金流:1.76亿美元

* GAAP营运收入1.19亿美元和GAAP EPS 0.73美元

* 非GAAP营运收入1.73亿美元和非GAAP EPS 1.08美元

* 净债务杠杆率从上季末的1.3倍降至该季度末的0.9倍

CEO点评

II-VI高意首席执行官Vincent D.(Chuck) Mattera Jr.博士表示:“本季度创纪录的业绩是我们成功执行战略的最好例证。我们本季度的订单出货率(Book to bill ratio)为1.17,滚动12个月的为1.12。第二财季销售收入同比增长18%。我们在3D传感领域的市场份额持续增长,销售收入同比增长200%,环比增幅也超过140%。我们增加了向多个终端用户和应用的出货量,包括前镜头和后镜头配置。”

Mattera博士持续道:“我们已经提前完成了收购Finisar后的3年1.5亿美元的协同目标。由于过去15个月的整合工作,我们的运营率协同效应已经超过1亿美元。我们现在计划在24个月内实现1.5亿美元的总协同效益目标,比原计划提前了12个月,我们现在正将3年的总协同效益目标提高到2亿美元。这项工作有助于增强我们的利润率和现金流。第二财季,我们的运营现金流创历史新高,达到2.21亿美元,净债务杠杆率降至0.9倍。随着所有目标市场的势头走强,我们期待2021财年下半年及以后更好的机遇。”

第二财季业绩

* 销售收入7.87亿美元(超过公司之前预期的7.8亿美元上限),上个财季7.28亿美元,去年同期6.66亿美元。

* 分部门来看,Photonic Solutions销售收入4.83亿美元,上个财季4.98亿美元,去年同期4.60亿美元;Compound Semiconductors销售收入3.04亿美元,上个财季2.30亿美元,去年同期2.06亿美元。

* 分区域来看,北美市场销售收入占比54%(上个财季50%),中国占18%(上个财季22%),欧洲占18%(上个财季19%),日本占7%,其它占3%。

* 分终端市场来看,通信市场占62%(上个财季70%),消费电子占15%(上个财季7%),工业占9%,航空和安防占6%,半导体资本设备占3%,生命科学占3%,汽车占1%。

* GAAP毛利率41.0%,上个财季39.4%,去年同期22.3%。非GAAP毛利率42.0%,上个财季39.6%,去年同期36.2%。

* GAAP净收入8790万美元,上个财季4630万美元,去年同期亏损9820万美元。非GAAP净收入1.31亿美元,上个财季1.00亿美元,去年同期3720万美元。

* GAAP每股摊薄盈利0.73美元,上个财季0.38美元,去年同期亏损1.08美元。非GAAP每股摊薄盈利1.08美元,上个财季0.84美元,去年同期0.40美元。

通信市场表现

在当天的财报会议中,公司管理层对通信市场表现展开了分析。在通信市场,电信行业受到COVID-19影响,新系统部署有所放缓。不过公司高速率相干收发器表现强劲,季度销售收入同比翻了一番以上。公司预计这部分产品的市场份额将继续增长。

数据通信板块方面,在美国和中国Hyperscale客户持续增长的需求驱动下,公司200G和400G产品出货攀升,环比增加一倍多。此外,一家大型Web Scale客户采样了公司的第一款800G收发器,并反馈良好。

第三财季展望

对截至2021年3月30日的2021财年第三季度,II-VI高意目前预计销售收入将在7.6-7.8亿美元之间,非GAAP每股摊薄盈利将在0.81-0.91美元之间。以上预测基于今天的汇率和税率,这两者都是可变的。

本文地址:http://www.iccsz.com//Site/CN/News/2021/02/10/20210210024429320670.htm 转载请保留文章出处

关键字: II-VI高意 3D传感

文章标题:II-VI高意FY21Q2表现创纪录 3D传感收入同增200%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · II-VI高意获富士通“2020年供应链卓越奖”

- · II-VI高意获得ODC 2020光通信市场最具品牌竞争力企业10强

- · II-VI高意FY21Q1营收7.28亿美元 下季将环增5%

- · II-VI高意获得富士通2019光模块供应商奖

- · II-VI高意宣布其6英寸GaAs平台已提供高功率半导体激光器的完整产品线

- · II-VI高意获星汉激光战略供应商称号

- · II-VI高意测试仪器助力Windstream 800G网络现场测试

- · II-VI高意扩展WaveShaper产品线 面向S和扩展L波段应用

- · II-VI高意季度表现强劲 收发器订单量超预期40%

- · II-VI高意为400ZR生态系统推出业界首个POLS平台

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1