LC:2023年全球光收发器市场将下滑6% 但未来五年CAGR达16%

ICC讯(编译:Nina)日前,LightCounting更新了2024-2028年市场预测。

2022年下半年,光学连接的需求开始下降,这导致整个供应链的库存过剩。6个月前,业内看到的2023年市场前景非常黯淡。领先的收发器和组件供应商在2023年初报告收入急剧下降,并且预计今年下半年甚至2024年的前景都很糟糕。

英伟达在过去两个季度报告中称,包括光互连在内的人工智能硬件销售大幅增长,提振了行业士气。谷歌增加了对人工智能集群的投资计划,许多其他云公司也纷纷效仿。突然之间,人们对2024年的期望值极高。4x100G和8x100G收发器的组件已经供不应求。

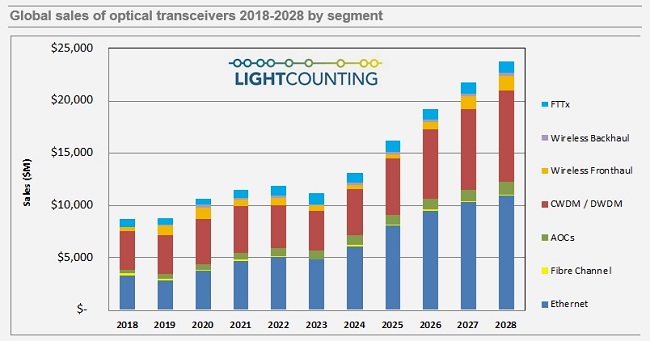

现在要阻止2023年市场下滑已经太晚了,但LightCounting目前预计2024年以太网收发器的销售额将增长近30%,以及所有其他细分市场也将恢复或继续增长,尽管增速会较为温和。全球光收发器市场在2023年下降6%之后,预计将在未来五年以16%的年复合增长率(CAGR)增长。

亚马逊、谷歌、微软和其他云公司预计将在新的人工智能应用的开发方面发挥主导作用。它们需要对其AI集群进行重大升级,而该集群使用大量光学连接:在未来两年内,主要是400G和800G以太网收发器和AOC。DC集群连接的升级也在加速,这意味着2024-2025年400ZR/ZR+的出货量将增长,之后是800ZR/ZR+。

云计算公司从COVID-19大流行中受益,但随着增长放缓,他们被迫在2022年底重新评估他们的计划。它们的资本支出在2019年至2022年间几乎翻了一番,但目前的投资更为保守。在经历了几年两位数的增长后,预计2023年前15大ICP的资本支出将仅增长1%,基本持平。然而,在2023年,人工智能基础设施投资仍然是一个优先事项,这部分在总资本支出中所占的份额将更大。除非出现经济衰退,否则云计算公司的投资预计将在2024年及以后恢复稳定(两位数?)的增长。

电信服务提供商计划在2023年将其资本支出减少4%。通信服务提供商(CSP)不太可能在2024-2028年大幅增加资本支出,因为它们正在努力寻找新的收入来源。5G的部署并没有改变这种情况,至少现在还没有。

将企业和消费者连接到云是电信运营商的新优先事项。大型企业可以建立与云的私有连接,但消费者、中小型企业必须在电信网络上回应。这为电信服务提供商提供了一个潜在的机会:为更广泛的客户提供低延迟的云宽带连接,并产生额外的收入。支持这些服务将需要对接入和城域网进行持续投资。

该报告提供了到2028年用于以太网、光纤通道、CWDM/DWDM、无线基础设施、FTTx、云数据中心和AI集群应用的光收发器和一些相关产品的详细市场需求预测。

本文地址:http://www.iccsz.com//Site/CN/News/2023/11/01/20231101015150030337.htm 转载请保留文章出处

关键字:

文章标题:LC:2023年全球光收发器市场将下滑6% 但未来五年CAGR达16%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Jabil接管英特尔硅光收发器 以投资AI未来

- · Dell'Oro:未来五年相干光收发器出货量年复合增长率达17%

- · LC:2023年以太网光收发器市场将下滑5%

- · LC:以太网收发器和AOC需求首次出现复苏迹象

- · 高塔半导体与旭创合作开发多代硅光收发器

- · Coherent公布2023财年第四季度业绩 高速收发器需求强劲

- · Yole:在中国供应商和节能技术驱动下 到2028年全球光收发器市场将翻番

- · 半导体集成电路光互连:共封装收发器系统架构和技术要求

- · LC:未来五年AI集群应用光收发器销售额将达176亿美元

- · LIPAC用于可插拔400G收发器的O-SiP光引擎进入客户测试

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1