1H22全球数据中心并购交易达87起 私募股权占总交易价值超90%

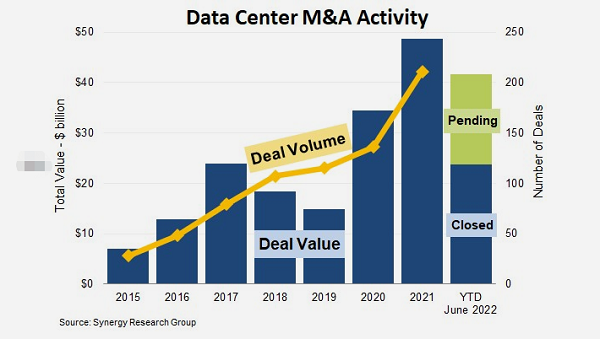

ICC讯(编译:Nina)Synergy Research最新数据显示,今年前六个月,全球已完成的以数据中心为导向的并购交易达到87起,总价值为240亿美元;另有180亿美元的未决交易,其中大部分预计将在年底前完成。再加上几乎没有提前公布的常规交易流程,2022年数据中心并购活动将达到去年的创纪录水平。据Synergy记录,2021年完成的交易达到209笔,总价值超过480亿美元,相比2020年的340亿美元增长了41%,创下了数据中心交易价值的新纪录。

该行业的一个显著趋势是近期私人资金的涌入。在2015-2018年期间,私募股权买家占交易价值的42%。2019年至2021年,随着并购活动的整体水平激增,私募股权占总交易价值的份额上升至65%,而在2022年上半年,私募股权占比跃升至超过90%。

今年的亮点是投资公司KKR和Global investment Partners以150亿美元收购CyrusOne,以及DigitalBridge以110亿美元收购Switch。2021年的亮点是CoreSite和QTS的被收购,每笔交易的价格都在100亿美元左右。这些交易是该行业有史以来价值最高的四宗收购。这四家被收购的公司都在全球托管运营商排名前15名,而它们在美国市场排名第三至第六位,仅次于Equinix和Digital Realty。

在这四笔创纪录的交易之前,最大的数据中心并购交易是Digital Realty以84亿美元收购Interxion,Digital Realty以76亿美元收购杜邦Fabros, Equinix以38亿美元收购Telecity, Equinix以36亿美元收购Verizon的数据中心,以及中国江苏沙钢集团收购Global Switch,交易最终估值超过80亿美元,这些交易时间跨度三年。除了这些大型交易外,最著名的系列收购方包括Equinix、Digital Realty、EQT、DigitalBridge/Vantage、CyrusOne、GDS、GI Partners、Keppel、Macquarie、Mapletree和NTT。

Synergy Research首席分析师John Dinsdale表示:“在快速增长的云市场、超大规模运营商网络的积极扩张以及数据丰富的数字服务的持续增长的推动下,数据中心容量需求不断增长。问题在于,建设和运营大型数据中心是高度资本密集型的。即使是最大的数据中心运营商也不得不寻求外部资金,以便在实现增长目标的同时保护自己的资产负债表。随着由此产生的并购活动水平飙升,几乎所有增量投资都来自私人股本。”

本文地址:http://www.iccsz.com//Site/CN/News/2022/06/29/20220629021954188651.htm 转载请保留文章出处

关键字: 数据中心 并购

文章标题:1H22全球数据中心并购交易达87起 私募股权占总交易价值超90%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1