立讯精密一季度净利润增至30.44亿元 通讯业务驶入快车道

4月26日,立讯精密工业股份有限公司(简称“立讯精密”或“公司”,002475)发布2024年年度报告及2025年第一季度报告。

2024年,立讯精密实现营业收入2687.95亿元,同比增长15.91%;归属于母公司所有者的净利润133.66亿元,同比增长22.03%;基本每股收益1.86元,同比增长20.78%。第四季度营业收入916.18亿元,同比增长20.5%;归属于母公司所有者的净利润42.91亿元,同比增长19.9%。

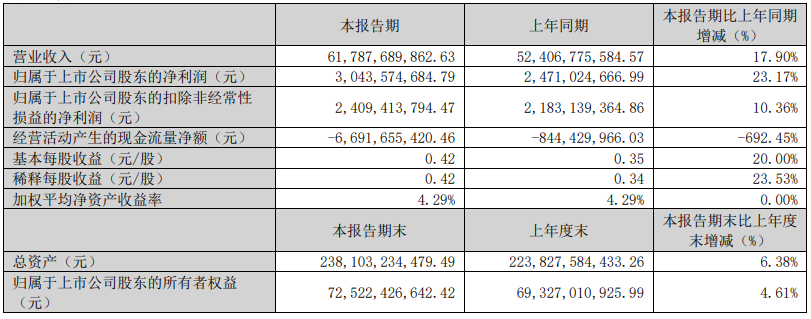

2025年一季度净,立讯精密实现营业收入617.88亿元,同比增长17.9%;归属于母公司所有者的净利润30.44亿元,同比增长23.17%;基本每股收益0.42元,同比增长20.0%。

在全球AI浪潮汹涌、算力需求呈指数级攀升的大背景下,立讯精密精准把握行业脉动,依托长期积累的技术优势和高效的智能制造平台,其通讯及数据中心业务正加速驶入发展快车道,为公司注入源源不断的增长新动能。

通讯与数据中心业务加速前行

作为立讯精密发展的基石与营收贡献的绝对主力,消费电子业务在2024年继续展现出强大的韧性与活力。面对全球消费电子市场的显著复苏与AI技术应用带来的新机遇,该业务板块实现营业收入超2240亿元人民币,同比增长13.65%,市场地位持续巩固。

立讯精密在消费电子领域深耕多年,一方面通过强大的垂直整合策略,持续稳固并深化OEM业务。从连接器、声学器件、精密结构件到各类功能模组(如SiP、无线充电、屏幕模组等),再到系统集成环节,公司凭借前沿的材料创新、先进的工艺制程优化以及AI与数字孪生等智能制造技术的应用,为国际一流客户稳定输出高质量、高附加值的产品与服务,确保了产品一致性并提升了生产效率与成本控制水平。

另一方面,立讯精密依托长期服务顶尖客户所积累的声、光、电、热、磁、射频、结构件等深厚的底层技术经验与跨学科融合应用能力,正大力拓展ODM业务版图。公司为全球知名消费电子品牌及创新活力品牌,量身打造覆盖产品设计、开发、量产、测试、品控、供应链管理等全流程的一站式解决方案,产品已涵盖智能AR/VR眼镜、智能声学产品、智能办公设备、智能家居及户外智能设备等多个热门品类,客户矩阵与市场份额均在稳步扩大,进一步夯实了公司在消费电子行业内的领先地位。

此外,立讯精密通讯及数据中心业务在2024年成绩斐然,营收同比增长超26%,毛利率达16.40%,公司“第二增长曲线”战略地位正不断强化。

精准布局契合市场发展

立讯精密围绕通讯及数据中心构建了覆盖铜缆高速互连、光高速互联、热管理、电源管理四大模块,提供从核心零组件到 AI 整机柜的整体解决方案能力,并积极拓展 4G/5G 基站射频等传统通信产品版图。

这种全面的产品矩阵之所以能够快速建立并高效运转,很大程度上得益于公司在消费电子领域锤炼出的世界级精密智能制造平台、全球化供应链管理能力和对“声、光、电、热、磁、射频、结构件”等底层技术的通用化、平台化应用能力。

这些经过大规模、高复杂度产品验证的成熟体系,为通讯及数据中心业务的高起点发展和快速响应客户需求提供了坚强后盾。

立讯精密已成为海内外头部通信运营商、AI 智算中心客户的核心合作伙伴,能够提供高度定制化的解决方案。这种深度绑定和协同开发,离不开公司长期服务全球顶尖消费电子客户所积累的信任基础、项目管理经验和协同创新模式。

同时,公司积极携手产业链上下游,特别是国际头部芯片企业(如在1.6T光模块中与 Marvell 的深度合作),构建“芯片-模块-系统”全流程创新协同体系,这种开放合作的生态思维,同样是在服务要求极致的消费电子市场中磨练出来的宝贵财富,有效缩短了通讯产品的研发周期,提升了性能与质量。

再者,子公司创新活跃,技术成果加速涌现。作为光/电互联技术创新的重要力量,子公司立讯技术近期推出的OSFP 224G 连接器便是一个典型例证。该产品不仅以 1.6Tb/s 的总带宽轻松适配下一代 102.4T 交换机架构,更以其向下兼容 112G 实现平滑升级、高端口密度和采用新工艺(MIM)带来的卓越信号完整性等特性,精准解决了 AI 时代数据中心演进的核心痛点。

立讯精密对通讯及数据中心业务的长远发展信心十足,战略路径清晰,业务发展将持续受益于 AI 算力需求爆发和数字基建的行业红利;秉持“应用一代、开发一代、预研一代”的理念引领技术前沿;在巩固电连接、光连接领先地位的同时,前瞻布局散热和电源领域,提供更全面的 AI 算力高速互联解决方案;并以灵活的“三新”业务拓展模式(老客户新产品、老产品新客户、新客户新产品)深化市场。

这条加速奔跑的“第二增长曲线”,正与公司在消费电子、汽车电子领域的深厚积累形成日益强大的协同效应,共同驱动立讯精密在全球高端制造的版图中持续领航,为股东、客户及整个科技产业创造长期且可持续的价值。

本文地址:http://www.iccsz.com//Site/CN/News/2025/04/28/20250428061601376976.htm 转载请保留文章出处

关键字:

文章标题:立讯精密一季度净利润增至30.44亿元 通讯业务驶入快车道

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1