Yole:硅光市场正蓬勃发展 未来五年CAGR超40%

ICC讯 硅光子市场正在蓬勃发展,复合年增长率超过40%,如果薄膜铌酸锂(TFLN)技术能够达到成本和性能目标,其快速扩张只会进一步加速。

硅光子学广泛的应用前景预示着巨大机遇

自1985年诞生以来,硅光子学已经从早期的高约束波导发展成为一种多功能技术,集成了基于CMOS材料的设计和封装,在收发器市场上占据了主导地位。尽管现在已被广泛应用,硅光子学仍在迅速发展中,并且应用范围不断扩大。在接下来的十年里,虽然行业可能会出现整合,但是广泛的应用潜力将继续推动增长。

在满足数据中心需求方面,尤其是在人工智能(AI)和机器学习(ML)领域,这项技术的作用至关重要,因为传统的处理器架构面临着物理限制。硅光子学支持的高速通信对于加快计算速度至关重要。带宽需求的增长不仅推动了硅光子学的进步,也促进了薄膜铌酸锂技术的发展,从而增强了网络中的数据容量。

光子集成电路,特别是绝缘体上硅(SOI)和绝缘体上铌酸锂(LNOI),为需要大规模可扩展性的应用提供了灵活平台,特别是在数据中心领域,中国企业正崭露头角成为新的领导者。由于硅的稳定性能,电信是另一个大批量应用领域。除此之外,光学LiDAR、三维集成、量子计算、光学陀螺仪乃至医疗光子学都具有巨大的潜力,尽管某些应用仍面临技术和监管挑战。硅光子学向可见光谱领域的扩展可能在未来解锁更多创新用途。

2023年,硅光子集成电路(晶圆片)市场价值为9500万美元,预计到2029年将以45%的复合年增长率增长至超过8.63亿美元。这一增长主要由用于增加光纤网络容量的高数据速率可插拔模块驱动。此外,随着训练数据集规模的迅速增长,预计未来的数据处理将需要借助光来实现,即通过在机器学习服务器中采用光输入/输出技术来扩展机器学习模型。

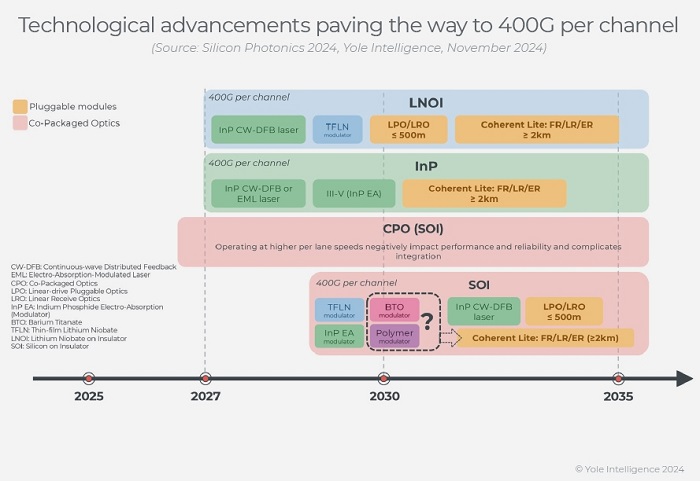

集成技术平台竞速实现高速光通道

向更高通道速率迈进

预计到2026-2027年,单通道速率将过渡到200G,这一转变是由下一代AI集群和云数据中心的需求所推动的。这种变化基于400G/通道激光器及其他组件的持续发展,这将为每端口以太网速度达到3.2T甚至更高的路径铺平道路。

具有竞争力的集成材料技术平台

高速光通信的未来在于三大主要材料平台:

绝缘体上硅(SOI):为了支持400G/通道,先进的电光(EO)调制器材料对于SOI来说至关重要,但这会增加复杂性和成本。将SOI与薄膜铌酸锂(TFLN)或钛酸钡(BTO)等材料结合,可以实现高带宽,但成本较高,预计到2032-2033年左右才会具备经济可行性。SOI上的TFLN调制器可能是短期解决方案,不过存在锂污染和集成良率方面的挑战。一个广泛的工业生态系统正在致力于提升基于SOI的硅光子技术。

绝缘体上铌酸锂(LNOI):LNOI的薄膜结构提供了更好的模式限制和更低的驱动电压,使其非常适合线性可插拔光学(LPO)、线性重定时光学(LRO)和相干lite光学等超高带宽应用。尽管初期成本高且大规模生产有限可能是障碍,但TFLN是2027-2028年有望实现的3.2T可插拔模块的关键材料。

磷化铟(InP):InP通过在芯片上集成诸如激光器和放大器等有源光子元件而表现出色,减少了组装复杂性,尽管目前成本较高且生产受限。到2029年,InP可能成为SOI和LNOI的强劲竞争对手,尤其是在相干lite应用方面。Infinera、Lumentum、Smart Photonics、Effect Photonics和Bright Photonics等公司正在InP PIC技术方面处于领先地位。

展望

数据中心和网络中对于可扩展、节能且成本效益高的光解决方案的需求,为SOI(TFLN、BTO和聚合物)、LNOI和InP平台之间的激烈竞争奠定了基础。每个平台都有其独特的优势和挑战,塑造着IM-DD或相干lite可插拔模块的未来,并影响着更广泛的光通信格局。

本文地址:http://www.iccsz.com//Site/CN/News/2024/11/11/20241111015943164009.htm 转载请保留文章出处

关键字:

文章标题:Yole:硅光市场正蓬勃发展 未来五年CAGR超40%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1