得益于生成式AI 2024年数据中心设备销售迎来大丰收

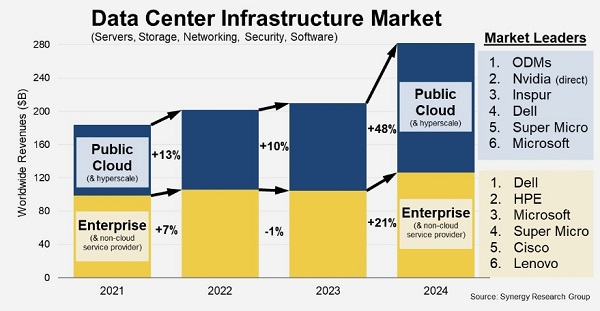

ICC讯 根据Synergy Research Group的数据,2024年全球在数据中心硬件和软件上的支出相比2023年增长了34%,达到了历史最高点。尽管各个领域都有所增长,但这一激增主要归功于公共云基础设施支出的48%跃升,这现在已经占据了市场的55%份额。在过去五年中企业客户的销售额仅有微幅增长,但在2024年却突然焕发活力,增加了21%。

过去15年来,公共云服务的增长推动了云基础设施投资的增加,并限制了企业自己的数据中心支出。这种情况一直持续到2024年,但在这一年,为支出提供巨大推动力的新市场驱动力是生成式人工智能(Generative AI)。无论是云服务提供商还是企业都在争相购买GPU以支持其生成式AI工作负载。

供应商方面最引人注目的故事是英伟达的爆炸性增长。虽然大部分增长体现在其服务器和系统供应商客户收入的增加上,但英伟达直接向超大规模企业和企业客户销售的表现使其跻身领先的数据中心供应商行列。其他重要的增长故事包括浪潮、Super Micro以及ODM(原始设计制造商)继续主导向超大规模客户的销售。

2024年,包含云和非云硬件及软件在内的整体数据中心基础设施设备收入将达到2820亿美元,其中公共云基础设施现在占据了1560亿美元的份额。这些数字基于2024年前三个季度的实际数据,加上Synergy对第四季度的预测。服务器、存储和网络这三个主要硬件导向的细分市场合计占数据中心基础设施市场的85%。操作系统、虚拟化软件、云管理和网络安全则构成了剩余部分。

排除ODM后,Dell是服务器和存储细分市场的总体领导者,而浪潮在向公共云提供商销售服务器方面处于领先地位。思科在网络细分市场中占据领导地位,微软因其在服务器操作系统和虚拟化应用中的位置而在排名中显著突出。英伟达现在作为其他系统供应商和服务提供商的关键供应商也变得至关重要。除了上述五家之外,市场上其他领先的供应商还包括HPE、Super Micro、联想、VMware、华为、IBM和Arista Networks。

“GPU和生成式AI系统在2024年点燃了市场的火焰,推动行业实现创纪录的增长率。虽然公共云的成功已经十多年来一直是数据中心投资的主要驱动力,但没人能预料到2024年的数据中心设备市场会超过2800亿美元,”Synergy Research Group的首席分析师John Dinsdale说。“看到企业市场再次增长是件好事,不过长期趋势依然不变。十年前,公共云提供商的销售额仅占市场的20%。这一比例在2024年上升到了55%,我们的预测显示它将在未来五年内接近65%。”

本文地址:http://www.iccsz.com//Site/CN/News/2025/01/14/20250114013413147295.htm 转载请保留文章出处

关键字:

文章标题:得益于生成式AI 2024年数据中心设备销售迎来大丰收

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1