英诺激光2022年净利下滑至2257万元 1Q23净亏495万元

ICC讯 日前,英诺激光科技股份有限公司(简称“英诺激光”或“公司”,301021)发布2022年年度报告和2023年第一季度报告。

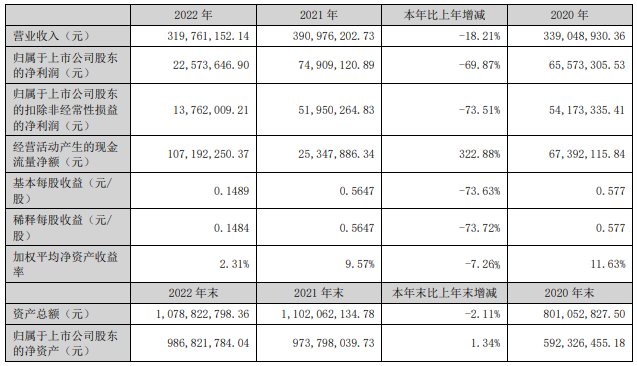

2022年,英诺激光实现营业收入3.19亿元,同比下滑18.21%;归属于上市公司股东的净利润2257.36万元,同比下滑 69.87%。

2022年,受制于消费电子等成熟应用场景的需求不振,公司实现营业收入约 31,976.12 万元,同比下降约 18.21%;受收入下滑导致营业利润下降、非经常性损益减少和减值准备等因素的影响,实现归属于上市公司股东的净利润约 2,257.36 万元,同比下降约 69.87%;毛利率约为 52.58%,表明公司拥有健康发展的基础;研发费用率约为 16.98%,所投向的高值医疗器械、光伏等业务取得快速发展,使收入来源的结构更加多元;经营活动产生的现金流量净额约为 10,719.23 万元,同比增长 322.88%,表明公司的盈利质量和风险意识均保持良好状态。

关于业绩变动的原因,公告指出,一方面受益于行业整体渗透率不断提升的发展趋势,有机会不断拓展应用场景,另一方面得益于公司在人才团队、业务布局、经营水平、中美协同、品牌和客户等方面的自身优势,进一步提升市场占有率。

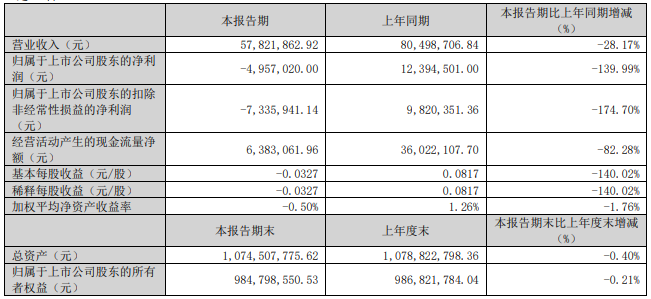

2023年一季度,英诺激光实现营业收入5782.18万元,同比下滑28.17%;归属于上市公司股东的净利润-495.7万元,同比下滑139.99%。

英诺激光的激光器产品涉及全固态(DPSS)、MOPA 光纤(偏振)及固体-光纤混合模式等主流增益介质方式,覆盖从红外到深紫外的不同波段,从纳秒到飞秒的多种脉宽,被应用于工业微加工、生物医学等领域,发展前景广阔。

英诺激光主营业务为研发、生产及销售激光器和整体解决方案,产品和服务可应用于工业和生物医疗等领域,销售模式主要为直销,销售区域覆盖中国、美国、德国等 20 多个国家或地区,客户主要为设备集成商、工业制造商、医疗器械商、科研机构等,已进入苹果、美敦力、国外知名半导体装备公司等全球知名企业供应链。

英诺激光的激光器一般为标准化批量生产,少量激光器需按客户需求进行定制化生产,模组和设备等多为定制化生产。标准化批量生产主要包括光机电装配、激光头组装、激光腔密封、性能测试等工序;定制化生产需根据客户需求组织研发部门进行研发和设计,方案得到客户认可后即可进入生产程序,该模式的研发工作主要建立在公司已取得的研发成果之上,研发周期可控。

本文地址:http://www.iccsz.com//Site/CN/News/2023/04/28/20230428025205260431.htm 转载请保留文章出处

关键字: 英诺激光 净利润

文章标题:英诺激光2022年净利下滑至2257万元 1Q23净亏495万元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 高端分析仪器商聚光科技2022年净亏3.74亿元

- · 锐捷网络:2022年度净利润约5.5亿元,同比增加20.14%

- · 特发信息2022年扭亏为盈 预计净利1500万–2250万元

- · 通宇通讯预计2022年净利同比增长70.23%-106.71%

- · 大族激光Q322净利3.8亿 同比下降37%

- · 三环集团1H22营收28.9亿元 净利9.39亿元

- · 科大讯飞上半年扣非净利同增33.21%,业务稳健发展凸显发展张力

- · 中国移动上半年净利润703亿元 移动云收入达234亿元

- · 中国联通1H22营收1762亿元 日赚超2644万元

- · 九联科技1H222营收增至13.6亿元 净利同增66%

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1