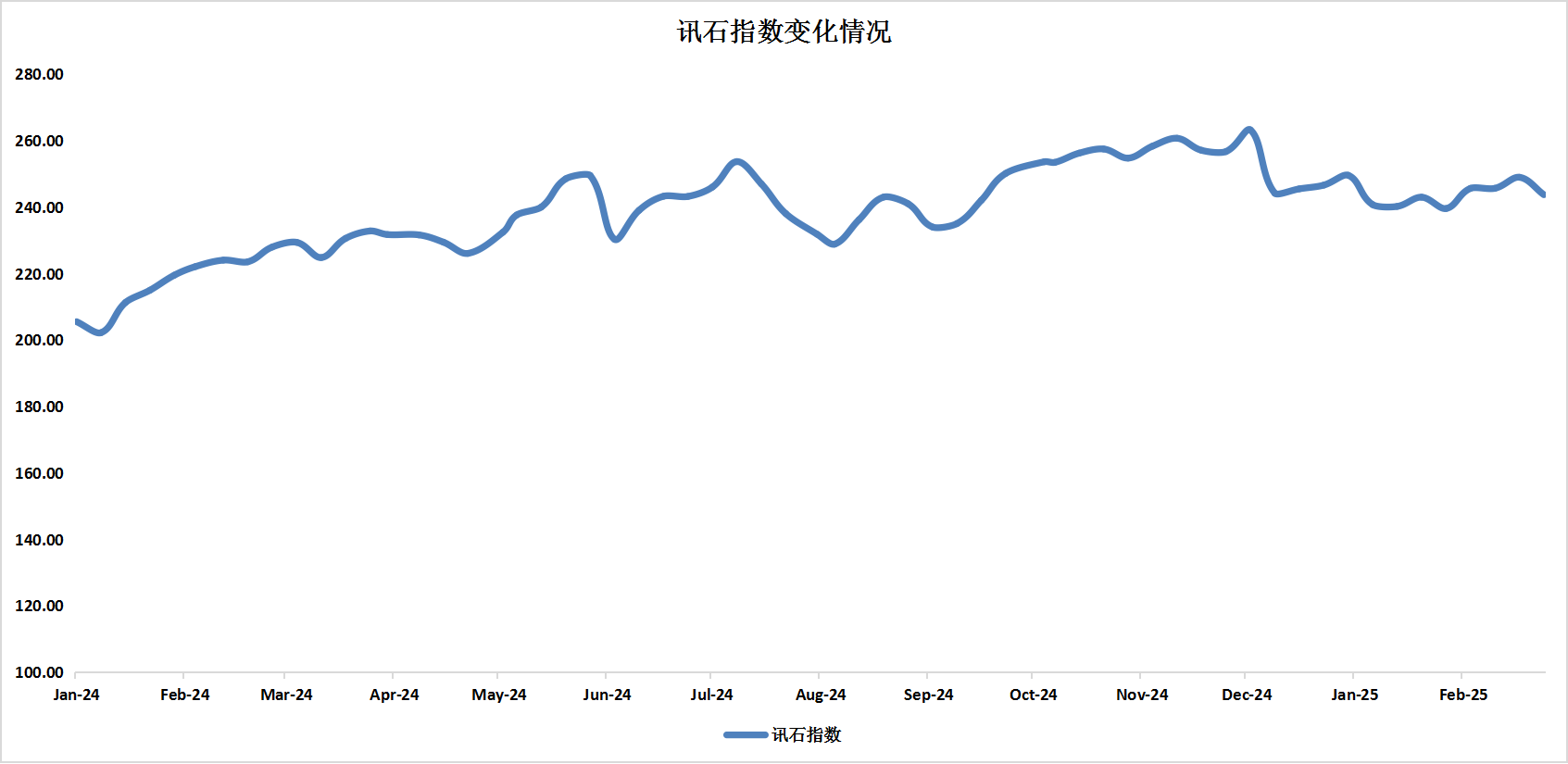

讯石光通信指数2025年2月环比增长1.74%

ICC讯 2025年2月通信行业的股市较上月有所增长。截止到2月28日,讯石统计的指数值为243.74,比上月的239.57增长1.74%,2月市场整体呈现先增长后下滑的趋势。2月除了运营商和系统设备商实现环比增长,其他细分板块股指都出现不同程度下滑。

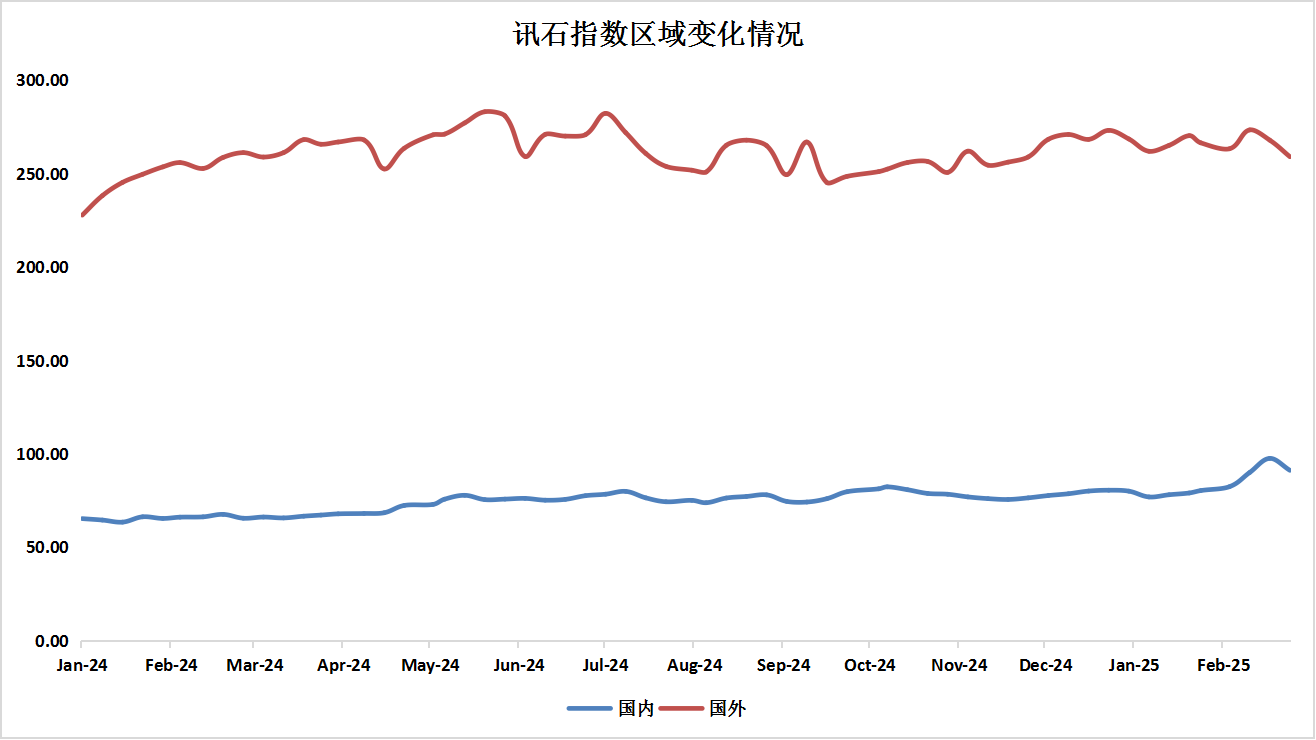

按地区划分,截止到2月28日,ICC所统计的国内通信指数为91.2,环比增长13.5%。国内指数呈现平稳趋势。国外通信指数为259.03,较上月下滑2.79%。国外通信股指在波动中呈现下滑趋势。

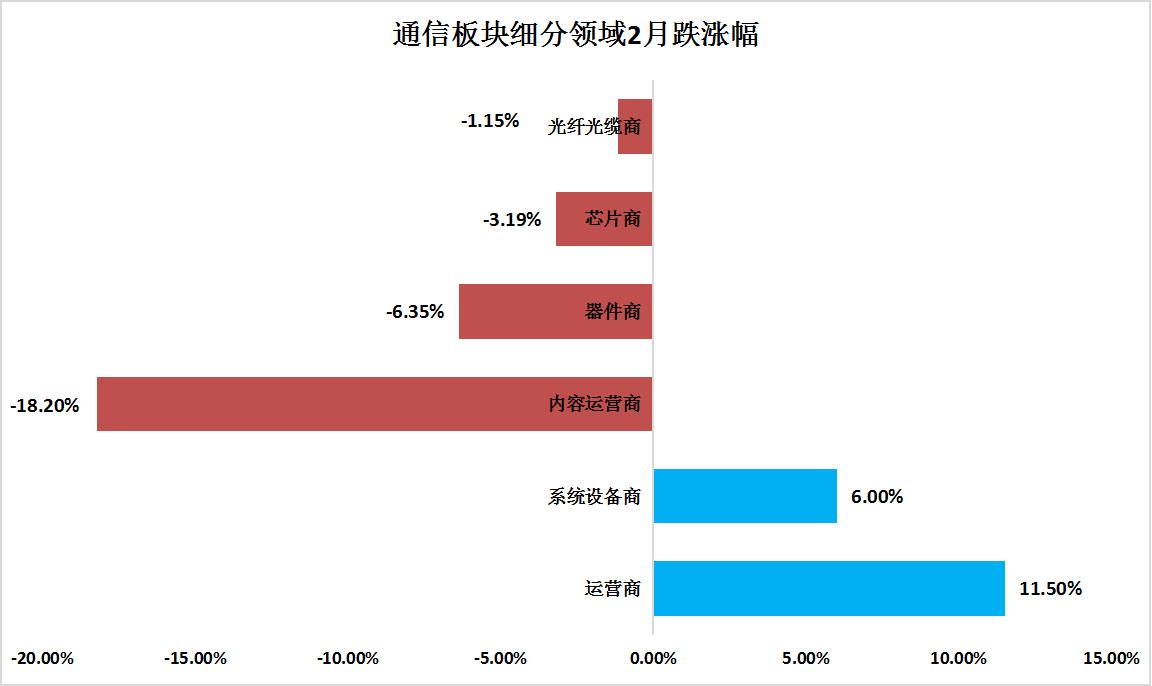

细分领域来看,ICC所统计的互联网内容运营商股指为144.61,相比上个月的176.79下滑18.2%。 AI 模型的需求及AI应用的加速爆发,算力需求增长。四大北美互联网云厂商 2025 年规划资本开支合计超过3100亿美元,其中谷歌 750 亿美元,亚马逊1050亿美元,微软800亿美元,META超过600亿美元。这四大云厂 2024 年资本开支合计约2400亿美元。增加的开支用于与AI相关的部署。运营商指数为121.91,1月底股指为109.34,环比增长11.25%。运营商业绩稳增长态势显著;此外国内运营商新兴业务的加速布局,中国电信构建“1+N+M”星辰大模型系列产品体系、中国联通推出了元景AI大模型“1+1+M”体系、中国移动推出九天·众擎基座大模型皆为佐证。设备商股指为132.23,相比上个月的124.75增长了6%。器件商股指为245.26比上月的261.9下滑6.35%,Lumentum 公司与Coherent 公司光模块业务环比增速放缓。芯片商股指为900.74,比上月的930.4下滑3.19%,英伟达发布业绩报告后,股价大幅回落。光纤光缆商股指为165.13,相比上月的167.05相比下滑1.15%。

截止到2月28日,上证指数较上月增长2.16%,深圳成分指数较上月增长4.48%,道琼斯指数较上月下滑2.29%,美国标普500指数较上月下滑1.82%。月初,受全球经济形势不确定性以及地缘政治风险的影响,市场出现了一定程度的回调。然而,随着国内政策环境的逐步明朗以及经济复苏预期的增强,市场情绪逐渐回暖,指数逐步攀升。至月末,上证指数、深证成指以及创业板指均实现了不同程度的上涨。美国股市下跌,主要受到特朗普总统宣布将继续推进对加拿大和墨西哥征收关税的消息的影响。投资者对面临的出口管制、关税、人工智能模型的更高效发展以及整体增长放缓的担忧也在不断加剧。

本文地址:http://www.iccsz.com//Site/CN/News/2025/03/04/20250304064602234116.htm 转载请保留文章出处

关键字:

文章标题:讯石光通信指数2025年2月环比增长1.74%

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1