Yole:SiC的下一步是什么?焦点正在转移

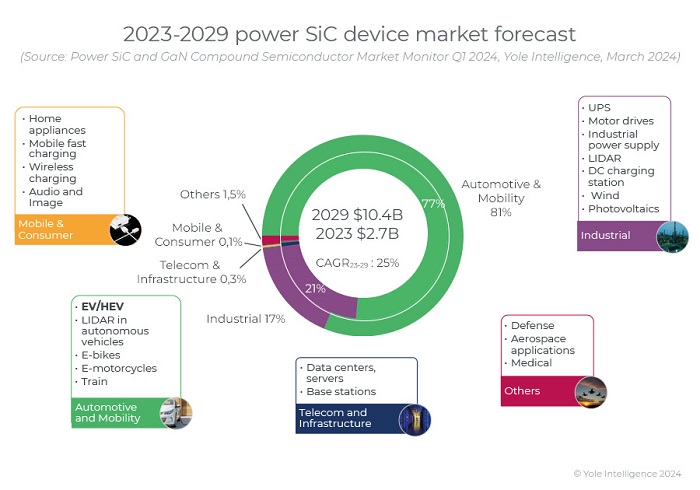

ICC讯(编译:Nina)到本十年末,电力电子领域的SiC(碳化硅)收入有望达到100亿美元,2023年的强劲增长是多个应用领域发展的关键一步。纯电动汽车仍然是主要的市场驱动力,特斯拉在2023年的出货量为180万辆,而现代、比亚迪、小鹏、蔚来等主要原始设备制造商(OEM)也越来越多地推出800V纯电动汽车。所有主要的SiC器件厂商都在供应这一应用,帮助其在2023年实现创纪录的收入。与此同时,其他应用,如电动汽车充电器、电源、光伏等,正在等待下一代SiC器件设计以具有竞争力的成本获得足够的量产。SiC晶圆和外延片(epiwafer)业务也是如此,在2023年实现了创纪录的收入。

然而,有人担心,由于全球经济疲软,发货量正在放缓。许多参与者正在重新评估恢复增长的时机,是在2024年第三季度还是更晚?SiC供应链正在密切关注,因为2024年的市场表现将受到严重影响。

与此同时,供应链正在重塑。从2023年的营收排名中可以看出:目前,至少有2家中国公司进入了SiC晶圆和外延片的前5名。这也表明支持这个快速增长的SiC市场的设备供应已经成熟。

另一个重要的考虑因素是供需问题。过去几年,SiC晶圆供应紧张;与晶圆供应商的LTA(Long Term Agreement,长约订单)对于确保获得SiC晶圆至关重要。然而,随着过去两年产能的大幅扩张,讨论转向了价格和产能过剩的风险。这是SiC供应链现在必须管理的情况,不同的参与者将实施各种策略。SiC圆管、晶圆、外延片和模具的生产设备怎么样?SiC制造业是否出现新的瓶颈?Yole的Power SiC Manufacturing 2024报告全面涵盖了这些要点。

Yole还注意到了供应关系,因为比亚迪是在其纯电动汽车中使用SiC设备的关键OEM之一。2024年,会有更多的SiC器件供应商进入比亚迪的供应链吗?功率模块的设计将是什么样的?分立器件和模块器件的新技术趋势是什么?主要厂商在优化SiC产品的物料清单方面有哪些策略?功率SiC晶体管比较报告解决了这些问题。更多信息请访问Yole集团网站:https://www.yolegroup.com/yole-group-actuality/yole-group-viewpoint-whats-next-for-sic-the-focus-is-shifting/。

本文地址:http://www.iccsz.com//Site/CN/News/2024/05/28/20240528020158038134.htm 转载请保留文章出处

关键字:

文章标题:Yole:SiC的下一步是什么?焦点正在转移

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · OFC 2024 | Sicoya诚邀您莅临展位#4937

- · SK Siltron CSS将为英飞凌提供150毫米SiC晶圆,未来还将涉及200毫米晶圆合作

- · Yole:2024年化合物半导体产业现状

- · LC更新用于云数据中心的以太网、InfiniBand和光交换机的预测

- · Coherent碳化硅半导体业务将获DENSO和三菱电机10亿美元投资

- · 专访三优光电:新产业园助力产品转型 400G/800G代工服务亮相行业

- · MACOM宣布1.25亿美元收购Wolfspeed的RF业务

- · 工艺打通!九峰山实验室全面启动碳化硅(SiC)工艺技术服务

- · 三优光电产业园项目喜封金顶 提升光器件制造并拓展碳化硅、传感和MEMS领域

- · 三安光电拟与意法半导体在重庆合资设厂生产碳化硅晶圆

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1