LC:2027年人工智能光学将出现“软着陆”?

ICC讯(编译:Nina)近日,LightCounting发布了《云数据中心光学报告- 2024年7月》。

争夺人工智能(AI)霸主地位的竞赛正在如火如荼地进行。自2023年7月以来,LightCounting(LC)每3个月就会上调对以太网光模块销售的预测;在本报告中,LC再次这样做。

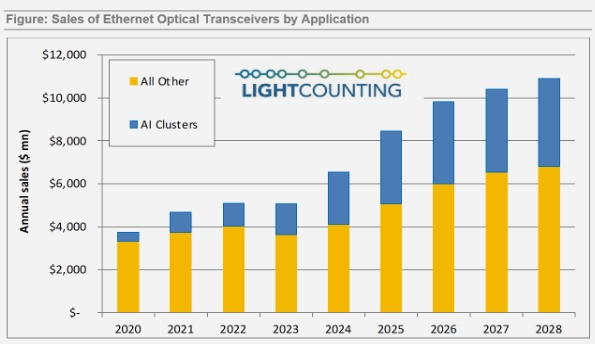

下图显示了LC对AI集群中使用的以太网光收发器的最新销售预测。到2024年,这一新的细分市场将增长一倍以上。这种强劲增长可能会在2025-2026年继续,但不会无限期地持续下去。LC预测2027年将出现“软着陆”(Soft landing),但市场有可能在某个时候下滑。这种下降的时间很难预测,但通常平均每3年就会出现一次。

非常强劲的需求已经在整个供应链中造成了瓶颈,而且情况可能会变得更糟。客户可能开始订购额外的商品,以应对持续的短缺,从而加剧问题。一旦短缺缓解,需求可能会下降,在整个供应链中造成库存过剩。这正是2022年底和2019年底发生的事情。这次会有所不同吗?可能不会。

该图还显示了英伟达对光模块市场的贡献。英伟达的许多客户,包括微软,都购买了装备齐全的系统,包括所有的收发器。这可能不是最经济的方法,但这是一场军备竞赛。LC预计未来会有更多的公司开始绕过英伟达购买光模块,从而减少英伟达对市场的贡献。

谷歌和英伟达是首批在2023年5月至6月大幅增加收发器购买量的大客户。到目前为止,所有领先的云计算公司都加入了这场竞赛。目前市场对4x100G和8x100G收发器的需求超过了供应量的100%以上。许多客户将不得不等到2025年才能收到货。LC将4x100G收发器的预测在2025年增加了5亿美元,在2026年增加了10亿美元。这些产品的销售额预计将在2026年达到40亿美元以上的峰值。LC对8x100G收发器的预测在2025年增加了20亿美元,这些模块的销售额预计在2026年将超过70亿美元。

首批4x200G和8x200G收发器将于2024年底发货,LC大幅提高了对2025年这些模块的预测。LC还在型号中增加了3.2T收发器。到2029年,1.6T和3.2收发器、LPO和CPO的总销售额将达到近100亿美元,占AI集群光学销售额的大部分。

本文地址:http://www.iccsz.com//Site/CN/News/2024/08/01/20240801010759675307.htm 转载请保留文章出处

关键字:

文章标题:LC:2027年人工智能光学将出现“软着陆”?

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 生益电子:重点聚焦400G光模块PCB量产及800G光模块PCB样品交付

- · 铭普光磁:与A股光模块上市公司开展初步业务合作交涉

- · 快手可灵AI全球会员体系上线,叠加活动单月最低至5美元

- · 康宁Q224表现强劲 销售额恢复同比增长

- · Marvell量产Teralynx®10 51.2T以太网交换机芯片 用于全球AI云部署

- · 构建未来数据中心 发挥人工智能AI的力量

- · AI生产力罗生门:96%老板力推,77%员工认为增加工作量

- · iFOC 2024要这样讲那我就不困了啊

- · Dell'Oro:未来五年前端网络数据中心交换机市场将超1000亿美元

- · 铭普光磁:800G光模块在PVT阶段 公司还同步在改良技术方案

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1