Q320全球数据中心软硬件支出同比增长3%

讯石光通讯网 发布时间:2020/12/14 16:28:04 编者:iccsz

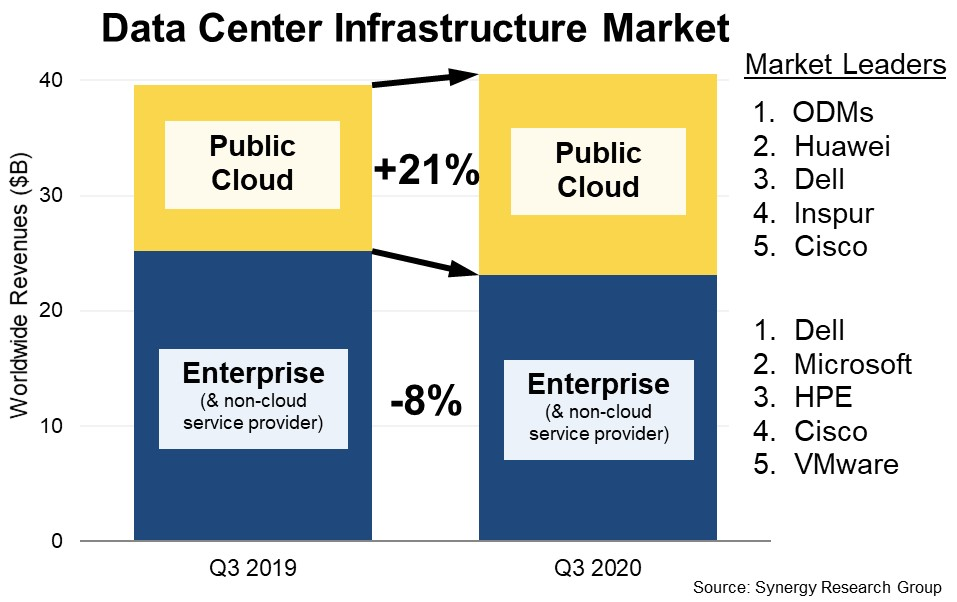

摘要:Synergy新数据显示,由于公共云基础设施支出的大幅增长,2020年第三季度,全球数据中心硬件和软件支出同比增长了2%。但同时企业在自己的数据中心基础设施上的支出同比持续下降。

ICC讯(编译:Nina)Synergy Research Group的新数据显示,2020年第三季度,全球数据中心硬件和软件支出同比增长了2%,这完全归功于公共云基础设施支出21%的大幅增长。云提 供商将继续在其数据中心上进行大量投资,以满足用户对其服务不断增长的需求。同时,企业在自己的数据中心基础设施上的支出同比下降了8%,且这是连续第三季度出现大幅下降。

就市场份额而言,ODM总体上占据了公共云市场的最大份额,华为、戴尔和浪潮争相成为领先的独立供应商。企业基础设施的第三季度领导者是戴尔和微软,其次是惠普、思科和 VMware。

2020年第三季度包括云以及非云硬件和软件在内的数据中心基础设施总收入为405亿美元,其中公共云基础设施占总收入的43%。服务器、存储和网络等硬件合计占数据中心基础设施市 场的76%,操作系统、虚拟化软件、云管理和网络安全占了剩余的24%。

按细分市场划分,戴尔是服务器和存储板块的领导者,而思科在网络领域处于主导地位。微软由于在服务器操作系统和虚拟化应用软件中的地位,在排名中占有重要地位。除了这三家 之外,市场上其他领先的供应商是HPE、华为、浪潮、VMware、联想和IBM。

Synergy首席分析师John Dinsdale表示:“整体数据中心设备市场处于相当稳定的状态,过去六个季度的平均增长率为2%,但公共云提供商和企业的支出方向继续快速转向云。在过去 三个季度中,云提供商在总份额中的占比已增加了约2个百分点,在如此庞大的市场中,这代表着相当大的变化。向云的转变之前就在进行,但现阶段步伐在加快。毋庸置疑,COVID- 19是背后的催化剂。”

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2020/12/14/20201214082918843092.htm 转载请保留文章出处

关键字: 数据中心

文章标题:Q320全球数据中心软硬件支出同比增长3%

本文地址:http://www.iccsz.com//Site/CN/News/2020/12/14/20201214082918843092.htm 转载请保留文章出处

关键字: 数据中心

文章标题:Q320全球数据中心软硬件支出同比增长3%

【加入收藏夹】 【推荐给好友】

1、凡本网注明“来源:讯石光通讯网”及标有原创的所有作品,版权均属于讯石光通讯网。未经允许禁止转载、摘编及镜像,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1