Dell'Oro:私有5G生态系统已改善 尤其是在中国

ICC讯(编译:Nina)随着新的和现有的RAN供应商推出旨在简化私有5G的新解决方案和服务,整个私有5GRAN生态系统在过去一年中发生了相当大的变化。从试验和生态系统的角度来看,随着活动的加强,现在正是审查当前市场状况和私有5G RAN生态系统的时机。

2021年第四季度报告的初步估计显示,Dell'Oro已经预测的一段时间内的高水平趋势仍然保持不变,公共移动宽带(MBB)和固定无线接入(FWA)应用主导着5G资本支出组合,而私有5G新无线电(NR)收入,包括宏和Small Cell,在整个5G RAN市场的份额还不到1%。与此同时,私有5G收入的增长速度远远快于公共投资。但显然,要在目前的基准水平上超越公共板块,还需要一些时间。

在中国雄心勃勃的工业5G目标的支持下,亚太地区在2021年主导了私有无线市场。几个关键的国家指令有助于解释中国对私有5G的日益关注:(1)《中国制造2025》,推动工业机器人和自动化在10个关键战略领域得到更多应用;(2)“互联网+”行动计划,以更先进的技术改造、现代化和装备传统产业;(3)《5G应用“扬帆”行动计划》,目标是到2023年实现3000个私营工业网络和35%的大型工业企业的5G普及率。

虽然美国市场自下而上的方式目前没有刺激那么大的增长,导致企业CBRS投资低迷,但仍有理由对该市场保持乐观。试验活动正朝着正确的方向发展,初步估计表明,北美是2021年第二大私有无线RAN区域,反映了工业、非工业和公共安全机会方面的进展。

与此同时,私有5G RAN生态系统正在扩大。

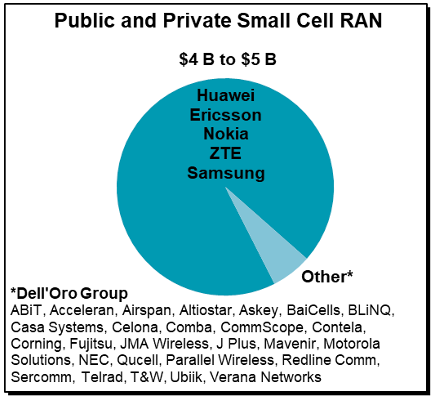

除了现有的RAN运营商宣布提供定制私有5G解决方案和服务外,新的非传统RAN供应商、系统供应商和集成商也正在进入该领域。仅在RAN部分,现在就有30多个来自不同背景的供应商瞄准私有RAN垂直领域。尽管从广泛的Small Cell市场来看,超过90%的市场份额仍集中在前五家供应商,但与宏市场相比,前五大供应商在低功率基站方面的份额较小,这意味着运营商在Small Cell方面更愿意选择非传统的RAN供应商。

未来的主要问题之一是,随着私有组件的增加,Small Cell市场是否会变得或多或少集中。一种理论认为,扩大的范围、多样化的用例、巨大的私有机会以及对现有宏站点网格的依赖减少,应该为非传统供应商,特别是非工业板块,提供了一个更好的切入点。

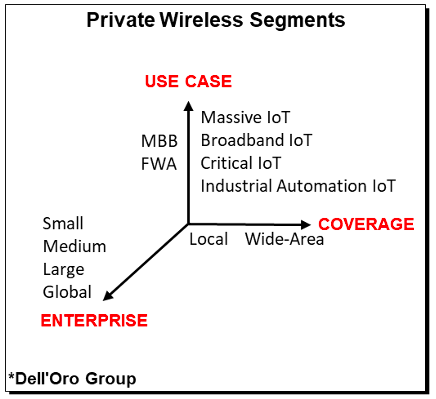

不同私有板块之间的分化趋势也将塑造供应商动态。毕竟,私有5G市场并非唯一一个,而是存在多个私有5G细分市场,它们的覆盖范围、性能和客户要求大相径庭。

私有无线供应商

尽管鉴于私人市场仍处于起步阶段,现在得出任何更广泛的结论还为时过早,但有趣的是,多家大型运营商已经宣布,他们相信一些新的供应商在将连接引入中端市场(针对小型企业)方面处于领先地位。Verizon探索了多种解决方案,发现Celona的5G LAN技术易于向下扩展,可以在数小时内完成设置,并且可以直接与现有LAN集成。

尽管如此,传统供应商在高性能和更大的专用网络(包括关键任务和工业部署)方面处于有利地位。初步数据也支持这种说法——华为、爱立信和诺基亚都报告说在私有工业机会方面取得了初步成功。

也许更重要的是,RAN只是私有5G难题的一部分。虽然目前有限的数据表明,作为总拥有成本(TCO)的一部分,私有RAN网络的平均份额将与公共RAN份额(占总TCO的10%至15%)存在重大差异,但可以安全地假设,RAN的角色和重要性将根据细分市场和用例的不同而显著不同。

简而言之,私有5G仍处于早期阶段。但机会很大,预计到2025年,私有5G市场将超过10亿美元。优化的私有解决方案和服务将在简化和加速私有LTE和5G方面发挥重要作用。

本文地址:http://www.iccsz.com//Site/CN/News/2022/04/27/20220427054922810429.htm 转载请保留文章出处

关键字: 私有5G 讯石 光通信 光通讯

文章标题:Dell'Oro:私有5G生态系统已改善 尤其是在中国

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1