ICC讯石通信光电探测器芯片市场发展调查报告

ICC讯 2024年6月,ICC讯石推出最新一版《通信光电探测器芯片及其应用市场发展调查报告》。该报告内容从实际调研出发,分析了全球及中国光通信光电探测器芯片行业的发展现状,内容涵盖全球光通信电芯片的生产分布、供应商竞争格局、主要供应商分析,以及市场规模、需求量和价格走势分析和预测等。

通信光芯片生产制造企业目前主要是以美国、日本和中国为主。现阶段我国处在快速发展期,在通信芯片领域两级分化较为明显,低速率出货量最大的区域市场为中国,而在高速率领先的企业主要以欧美和日本为主。

在市场需求方面,分速率来看,10G以下的需求增长趋于放缓,主要原因是中国FTTH的百兆用户数趋于饱和状态,目前正处在升级换代到千兆阶段。10G方面,市场目前看还处在稳定发展期,随着中国下一代接入网的推广,双千兆发展的不断推进与落实,10G 接入网光模块的仍然处在发展期。同时,在数通领域,一些小型的数据中心仍然有一定的10G光模块的需求量。25G仍然是一个主要的发展代系,主要来源5G前传市场的需求。同时,数通领域也需要大量的25G光芯片。在100G方面,数通领域100G光模块现阶段仍然出货较大,长距离和短距离合计年需求也在千万级。而单波100G光芯片市场主要聚焦400G、800G光模块,甚至1.6T。

以下是报告的部分部分内容:

APD光电探测器芯片主要应用于长距离传输中,其中主要需求在于PON光网络。现阶段中国正在大规模建设千兆网络。截至2023年底,光纤接入(FTTH/O)端口达到10.94亿个,具备千兆网络服务能力的10G PON端口数达2302万个,比上年末净增779.2万个。1000Mbps及以上接入速率的用户为1.63亿户,全年净增7153万户。另一方面,海外市场也在不断发展百兆以及千兆光网络。

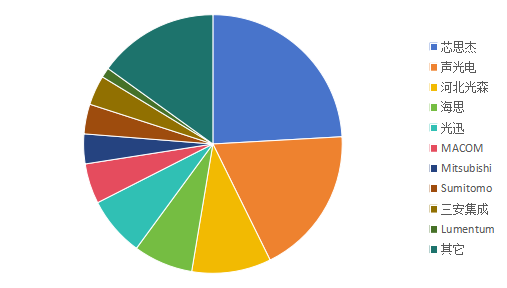

千兆网络的建设直接带动10G APD的需求。同时,EPON/GPON也在不断发展中,上一代PON光网络的建设OLT端也需要到大量的2.5G APD。据讯石调查了解,在APD光电探测器芯片市场中,10G及以下市场领域主要参与有芯思杰、重庆声光电、河北光森,日本的三菱、住友等,以及索尔思等企业。在高速的25G /50G APD市场中,主要参与者有SiFotonics、芯思杰、Nel、MCAOM、GCS等,其中SiFotonics在该领域占据重要市场份额。

全球千兆接入网光电探测器芯片市场份额情况

数据来源:ICC 2023

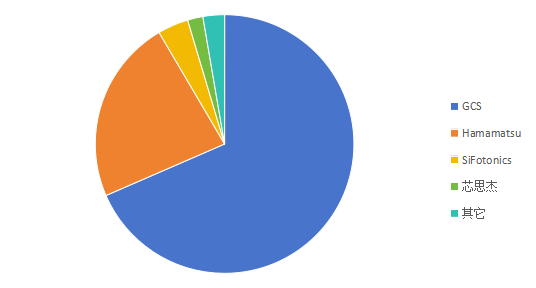

在单波100G PIN PD领域,根据ICC讯石调查了解,现阶段主要玩家是以美国和日本为主,尤其是美国占据绝大多数市场份额。2023年随着AI人工智能的飞速发展,800G光模块需求急剧增加,极大的带动了该市场的发展。GCS、Broadcom、Coherent (II-VI)、Hamamatsu等企业是该领域的主要玩家,而中国企业在该领域也在积极跟进。

分波长看,在长波长单波100G PIN PD光电探测器芯片市场方面,目前GCS、滨松光子是该市场领域的主要玩家占据绝对市场份额,SiFotonics、芯思杰等企业也是该市场的主要参与。短波长方面博通和Coherent 是主要玩家,两家合计占据了该市场的绝对市场份额。

长波长单波100G PIN PD市场格局情况(单位:%)

数据来源:ICC 2023

关于讯石信息咨询(ICC讯石)

讯石信息咨询有限公司成立于2001年,由国际光电产业的一群通讯行业专家、管理专家与咨询专家共同创办而成。旨在为光通讯行业提供全面的资讯服务,推动光通讯行业的发展。自成立以来,讯石始终立足于管理理念、管理工具、通讯技术及市场发展的国际前沿,始终与企业保持紧密的联系,聆听最真实的声音,凝聚并传播专业人士和优秀企业的成功经验,为实现管理和通讯的有效结合及成功应用提供专业的咨询与顾问服务。

完整报告咨询请联系:

华东区:雷先生 邮箱:Aiur@iccsz.com 手机:18588287357(微信同号)

华中北区:冯小姐 邮箱:Jane@iccsz.com 手机:15989420950(微信同号)

华南区:付小姐 邮箱:debison@iccsz.com 手机:15012985823(微信同号)

本文地址:http://www.iccsz.com//Site/CN/News/2024/08/23/20240823061005726307.htm 转载请保留文章出处

关键字:

文章标题:ICC讯石通信光电探测器芯片市场发展调查报告

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1