数据中心交换机销售下降是怎么回事?

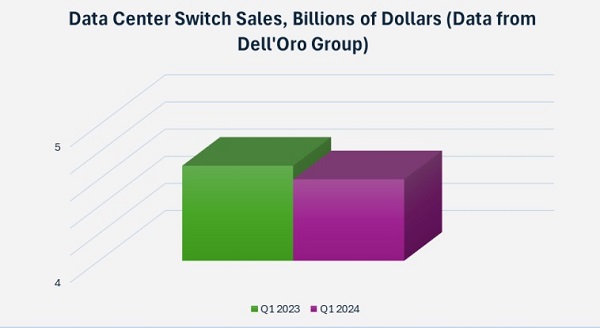

ICC讯(编译:Nina)尽管人工智能网络的需求激增,但数据中心交换机销售收入在2024年一季度出现了三年多来的首次下降。据Dell'Oro集团副总裁Sameh Boujelbene所说,云服务提供商和企业客户的积压正常化、库存消化以及支出优化是罪魁祸首。但似乎有些供应商成功地躲过了下滑。

Boujelbene表示:“Arista之所以能够跑赢市场,是因为它拥有多样化的云服务提供商群体,并且在主要企业客户中的渗透率不断提高,还包括新客户的收购,这些都开始为Arista本季度的收入做出贡献。”

华为也成功地实现了增长,而这并不仅仅是因为它的祖国。

“他们所有的增长都是由中国以外的地区推动的,特别是欧洲、中东和非洲地区,”Boujelbene谈到华为时说。“他们赢得的大多数大型项目都是与政府合作的。”

网络现实

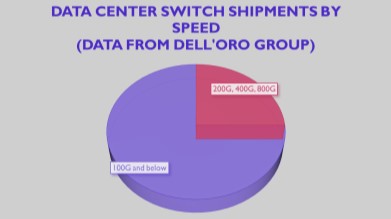

200G、400G和800G交换机合计约占总收入的四分之一,其余部分来自100G及以下速度的交换机。

虽然400G和800G交换机的采用预计将在今明两年加速,但Boujelbene解释说,部分原因在于数据中心使用的交换机速度不同。

对于连接通用服务器的前端网络,100G及以下的速度是最合适的。部分原因是这些网络“通常与计算有关,而不是与网络有关,这意味着计算是瓶颈,而不是网络。”网络利用率通常为50%或更低。这就是为什么带宽需求较少的原因。

因此,例如,100G交换机可用于核心聚合或叶和脊用例,而25G和10G用于服务器访问。也就是说,一些超大规模企业开始在其前端网络中使用200G和400G。

一般来说,400G以上的交换机速度目前主要用于加速服务器的后端网络(也就是那些用于人工智能的服务器)。在这些后端用例中,瓶颈是网络,而不是计算。因此,需要更快的速度来最大限度地利用昂贵的GPU。

“理想情况下,网络需要以100%的速度运行,这样非常昂贵的加速器(例如gpu)就不会闲置等待网络响应,”Boujelbene说。

展望2024年的剩余时间,Boujelbene表示,Dell'Oro预计“前端网络的支出将会疲软,但人工智能后端网络的支出将会巨大。”

她总结道:“我们将观察以太网在后端网络中能占据多少份额。”

本文地址:http://www.iccsz.com//Site/CN/News/2024/07/11/20240711013833047941.htm 转载请保留文章出处

关键字:

文章标题:数据中心交换机销售下降是怎么回事?

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1