Synergy:Q224云市场保持强劲增长

ICC讯(编译:Nina)Synergy Research Group的新数据显示,第二季度全球企业在云基础设施服务上的支出为790亿美元,比2023年第二季度增加了141亿美元,增长了22%。在2023年大部分时间里增长率略有放缓之后,这是连续第三个季度同比增长率达到20%或以上,而生成人工智能是市场加速的因素之一。尽管一些经济、货币和政治阻力依然存在,但市场的基本面强劲继续推动云服务支出创下新高。

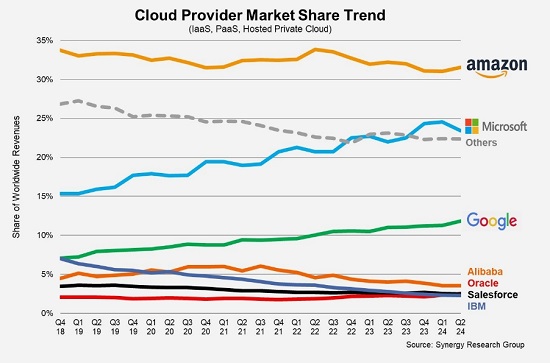

在竞争定位方面,亚马逊在市场上保持着强劲的领先地位,尽管微软和谷歌的增长率再次高于亚马逊。自2023年年中以来,这三家公司的增长率都大幅上升。其2024年第二季度全球市场份额分别为32%、23%和12%。在二级云提供商中,同比增长率最高的包括甲骨文、华为、雪花和MongoDB。甲骨文本季度超过了IBM,现在与Salesforce并列第五大云提供商。

随着大多数主要云提供商现在已经发布了第二季度的盈利数据,Synergy估计,季度云基础设施服务收入(包括IaaS、PaaS和托管私有云服务)为791亿美元,过去12个月的收入达到2970亿美元。公共IaaS和PaaS服务占市场的大部分,第二季度增长了23%。主要云提供商的主导地位在公共云领域更为明显,前三大云提供商占据了73%的市场份额。

分区域市场来看,世界所有地区的云市场都继续强劲增长。以当地货币计算,亚太地区的增长最为强劲,印度、日本、澳大利亚和韩国的同比增长率均在25%以上。美国仍然是迄今为止最大的云市场,其规模远远超过整个亚太地区。美国市场在第二季度增长了22%。在欧洲,最大的云市场是英国和德国,但增长率最高的大市场是爱尔兰、意大利和西班牙。

Synergy Research Group首席分析师John Dinsdale表示:“我们现在看到云市场的增长更加正常,尽管仍然存在一些障碍。例如,如果不是美元走强,第二季度的增长率将高出约1.5个百分点。随着市场规模扩大,竞争格局也在不断演变。亚马逊和谷歌的份额在第二季度都有所上升,而微软的份额略有下降,尽管微软和谷歌的趋势线都在继续上升。在下一个梯队中,甲骨文现在正开始脱颖而出,跻身前五,尽管它与领导者之间的差距仍然巨大。在这个市场上,谷歌的规模几乎是甲骨文的五倍,而亚马逊的规模则几乎是谷歌的三倍。”

本文地址:http://www.iccsz.com//Site/CN/News/2024/08/06/20240806004251846650.htm 转载请保留文章出处

关键字:

文章标题:Synergy:Q224云市场保持强劲增长

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1