贸易战冲击下,美国云巨头调整战略应对成本压力

ICC讯 LightCounting于2025年4月发布的市场预测报告指出,全球AI技术竞赛正激烈进行,但中美贸易争端的不确定性为市场前景蒙上阴影。受政策不明朗影响,2025年的市场预期已被下调。今年许多项目将被推迟,仅少数紧迫项目得以继续推进。虽然这可能成为企业和国家在AI领域抢占先机的机会,但无人能完全避开风险。要在2025年加速投资,需要极大的勇气和出色的供应链管理能力。

今年也将成为美国云企业前所未有的增长趋势的一个转折点。过去这些企业受益于全球自由贸易环境。然而,新的国际秩序将有所不同。除了地缘政治因素外,美国和欧洲加强反垄断监管也带来新挑战。新兴国家或区域云服务商的增长速度可能会超过其美国同行。

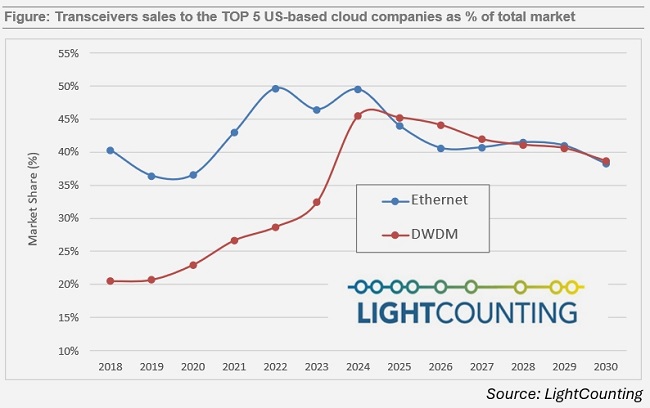

通过对亚马逊、谷歌、Meta、微软和甲骨文这五家美国顶级云公司采购以太网和DWDM光模块的情况分析可以看出,经历十多年稳定增长后,它们在全球光模块市场中的份额将逐步下降。尽管它们在光模块上的支出仍会增加,但增速将落后于全球其他市场。

2024年以太网光模块销售额同比增长90%,但在“关税解禁日”(2025年4月2日)之前,LightCounting已将2025年的预期增长率由原来的40%下调至20%。其中大部分增长将来自对中国云公司的销售,并带动有源光缆(AOC)市场的提升。阿里巴巴、字节跳动、华为等中国企业今年在光学器件方面的投入翻倍,并有能力通过替代渠道规避美国关税影响。在过去近十年中,中国企业尤其是华为积极减少对美国技术的依赖,如今这些努力开始显现成效。

随着全球电信市场的广泛复苏以及数据中心互联(DCI)网络的持续投资,DWDM、FTTx和无线前传光模块市场将在2025年至2030年间重回增长轨道。不过,LightCounting已调低了对美国五大云公司DWDM光模块销售的预期。

全球AI竞赛推动多个行业的数字化转型,也促使基于云的服务迅速发展,包括视频驱动的AI模型训练与推理应用。光网络和全球电信行业将成为未来AI发展的核心组成部分,为电信服务提供商及其供应商带来新的机遇。谷歌近期宣布将向企业提供广域网(WAN)服务,可能引发更多竞争。

Meta上调资本支出应对硬件成本上涨

Meta首席财务官Susan Li在2025年第一季度财报电话会议上表示,由于全球供应链不确定性和关税影响,公司需将全年资本支出指导从600亿至650亿美元上调至640亿至720亿美元。这一调整主要用于数据中心扩建,以支持其AI产品和服务的扩张。

Meta是首家明确提及关税影响的云巨头。Alphabet和微软在财报会议中未直接讨论关税问题,亚马逊则仅在零售业务中提到相关成本。四家云巨头在Q1合计投入766亿美元用于基础设施投资,其中Meta的支出增幅最为显著。

Microsoft强调数据中心扩张策略未变

近期有报道称微软放缓数据中心建设,但首席执行官Satya Nadella在财报电话会议上澄清称,这是策略调整而非收缩。微软在最近一个季度新增10个数据中心,覆盖四大洲。他解释称,公司需根据全球需求变化优化资源分布,避免过度集中导致供需失衡。

首席财务官Amy Hood表示,尽管面临硬件成本压力,微软仍在提前部署新产能,并预计年底前在计算能力方面略显不足。但她强调,这种“紧缩”状态恰恰反映了市场需求的持续增长。

2025年第二财季(截至2025年6月),微软实现多项关键指标增长:总收入同比增长13%,达701亿美元;云计算收入增长20%,达424亿美元;Intelligent Cloud部门(含Azure及其他云服务)收入增长21%,其中Azure收入同比激增33%;商业预订同比增长18%,未披露AI收入具体数据;利润增长18%,达258亿美元;资本支出小幅低于预期,为214亿美元;商业预订积压增长34%,达3150亿美元,其中约40%将在未来12个月内确认为收入。

微软与谷歌类似,在财报中未公开讨论关税影响,但通过优化全球数据中心布局和提前投资应对潜在风险。其财报数据表明,尽管外部环境复杂,云服务需求仍保持强劲增长态势。

贸易摩擦难阻数字化进程

尽管中美贸易摩擦可能减缓当前数字转型节奏,但LightCounting报告强调,AI驱动的产业变革和电信基础设施投资将推动全球市场长期复苏。中国企业凭借技术自主化和供应链韧性,正逐步缩小与美国云巨头的差距。而美国企业则通过加码投资和策略调整,试图维持领先地位。这场全球AI竞赛的胜负,或将取决于谁能更快适应新规则并把握技术红利。

本文地址:http://www.iccsz.com//Site/CN/News/2025/05/06/20250506002134129515.htm 转载请保留文章出处

关键字:

文章标题:贸易战冲击下,美国云巨头调整战略应对成本压力

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 调查:电网限制成数据中心发展最大瓶颈

- · LC:AI纵向扩展交换机市场规模首超传统方案

- · Light Reading的编辑们讨论特朗普关税对电信行业的影响

- · 电信运营商对光网络AI机遇热情高涨 但分析师质疑其可持续性

- · 易飞扬推出支持30km链距的100G QSFP28 DWDM1 O-BAND硅光模块

- · 谷歌避谈关税隐忧 有线运营商独善其身

- · 菲律宾PLDT将投资10亿美元建设第12座数据中心

- · 印度阿达尼集团豪掷百亿美元建设数据中心

- · 诺基亚完成收购Infinera Q125网络业务实现增长,Q225净利面临关税影响

- · MaxLinear Q125营收环比增长4% 业务持续复苏

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1