1H24全球云服务和基础设施市场同增23%达4270亿美元

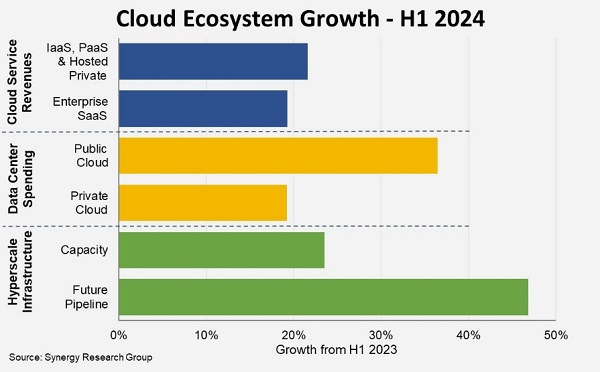

ICC讯 Synergy Research Group的最新数据显示,在云服务和基础设施市场中,运营商和供应商在2024年上半年的收入达到了4270亿美元,比2023年上半年增长了23%。其中,一个趋势最近发生了逆转。长期以来,云服务的增长速度远远超过了云数据中心基础设施支出的增长速度,但这一情况暂时被生成式人工智能技术的大规模投资所改变。今年上半年,IaaS、PaaS和SaaS的平均增长率为21%,而公共云和私有云数据中心的支出则平均增长了30%。

然而,云服务市场的规模仍然是支持性数据中心支出的两倍。随着超大规模运营商继续推动更广泛的IT市场发展,他们的基础设施足迹也在扩大。与2023年上半年相比,他们庞大的数据中心网络的运营容量增长了24%。更令人印象深刻的是,随着持续增加的投资,这些超大规模运营商正在规划中的未来数据中心项目的规模增加了47%。

在SaaS和云基础设施服务方面,整体市场领导者是微软、亚马逊、谷歌和Salesforce。在数据中心硬件和软件领域,ODM(原始设计制造商)继续占据市场的很大一部分,因为超大规模运营商使用合同制造商提供的自设计服务器。除了ODM之外,市场领导者还有戴尔、微软、Super Micro和HPE。在这里,英伟达正迅速增强其影响力,因为它向服务器供应商、其他科技公司、企业以及直接向超大规模运营商销售产品。

从地理上看,虽然全球所有地区的云市场都在强劲增长,但美国仍然是重心所在。在2024年上半年,美国占所有云服务收入的44%,超大规模数据中心容量的53%,以及云数据中心硬件和软件市场的47%。在所有的服务和基础设施市场中,绝大多数领先者都是美国公司,紧随其后的是中国公司,它们占所有云服务收入的8%和超大规模数据中心容量的16%。

“云市场已经强劲增长,而现在AI在一定程度上进一步加速了增长。我们特别看到这一点体现在新超大规模数据中心的推出和扩建上,”Synergy Research Group的首席分析师John Dinsdale说道。“这一变化的一个有趣之处在于它正在改变行业供应端的结构。在过去十年里,ODM一直在不断吞噬服务器市场份额,现在我们看到了英伟达爆炸性的增长,这部分主要得益于直接或间接向超大规模运营商的销售。今年上半年,英伟达的数据中心业务部门的收入远超戴尔和HPE数据中心业务的总收入之和。”

本文地址:http://www.iccsz.com//Site/CN/News/2024/10/10/20241010014559765631.htm 转载请保留文章出处

关键字:

文章标题:1H24全球云服务和基础设施市场同增23%达4270亿美元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · Equinix向人工智能数据中心投资150亿美元

- · Dell’Oro:2024年上半年全球电信资本支出下降10%

- · ECOC 2024新产品展示回顾 聚焦云和AI/ML应用

- · ECOC 2024 | 探索光通信未来,爱德泰邀您莅临展位#D58

- · 2Q24全球数据中心资本支出增长46%

- · iFOC 2024 | 专题论坛四—探索数据中心市场发展趋势精彩呈现

- · 英伟达将数据中心以太网视为其下一个数十亿美元的业务领域

- · CIOE 2024专访爱德泰:亮点展示创新的光连接解决方案

- · Marvell、Lumentum和Coherent展示业界首个用于500公里DCI的800G ZR/ZR+可插拔模块

- · Ciena:云提供商将成公司最大收入来源

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1