2016年光器件商的平均利润率有望创新纪录

讯石光通讯网 发布时间:2016/5/27 10:07:38 编者:iccsz

摘要:LightCounting最新报告指出,经过前几年的重组,2015年光器件商的平均利润率改善。2016~2017年,光器件和模块供应商们的平均利润率有望创下新纪录达到5~7%。

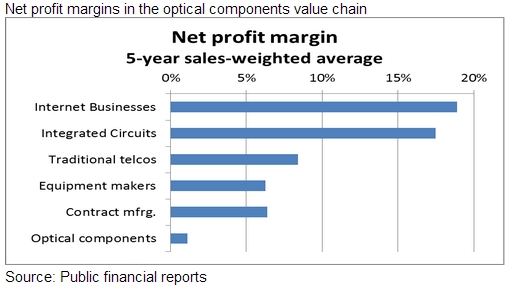

在过去两三个季度,几家光器件商的财报开始显现出改善的迹象。相比2014年的-1%,2015年光器件和模块供应商的平均利润率为2%。今明两年,光器件和模块供应商们的平均利润率有望创下新纪录达到5~7%。迄今为止,该板块的最高利润率为2010年的5.5%,在这之前则是十余年的严重亏损。

在2013~2014年间,一些光器件商重组了业务,目前来看他们的努力已经初见成效。光迅、AOI、CoAdna、NeoPhotonics和Oclaro的财务业绩都显著改善。近期上市的Acacia在2015年的净利润率为17%。Finisar的利润从去年下半年开始改善,并且这种趋势有望持续下去。

然而,光器件商们的平均利润率在一段时间内可能只能维持在个位数。这个行业的竞争非常激烈,并且未来数年会继续如此。挑剔的客户、更短的产品生命周期以及支持新产品开发所需投资对供应商们来说是沉重的负担。目前为建设大型数据中心的云服务提供商提供100GbE光学产品的厂商就接近40家。从长远来看,这些厂商中大部分都不会成功,但是他们将继续给规模更大的上市公司施压。

许多初创公司将他们的未来寄托在为云服务提供商提供高速光学产品上,他们开发硅光子产品,期望这项新技术能为他们提供一个可持续的成本优势。然而,LightCounting预测,即使到2021年,大型数据中心使用的大部分高速以太网光学产品仍将是基于更成熟的InP和GaAs产品。

无论如何,开发新的制造技术是走向可持续竞争优势和长期盈利的路径之一。硅光子则是拥有这样前景的一项技术。对硅光子公司的高额收购和最近Acacia的上市为投资者提供了急需的成功案例。然而,风险仍然很高。现阶段已经开始推出硅光子产品的许多厂商能否成功,在未来两三年可见分晓。

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2016/05/27/20160527020919625642.htm 转载请保留文章出处

关键字: 光器件

文章标题:2016年光器件商的平均利润率有望创新纪录

本文地址:http://www.iccsz.com//Site/CN/News/2016/05/27/20160527020919625642.htm 转载请保留文章出处

关键字: 光器件

文章标题:2016年光器件商的平均利润率有望创新纪录

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183