【讯石观察】光通信上市公司业绩表明 AI算力需求仍在狂奔

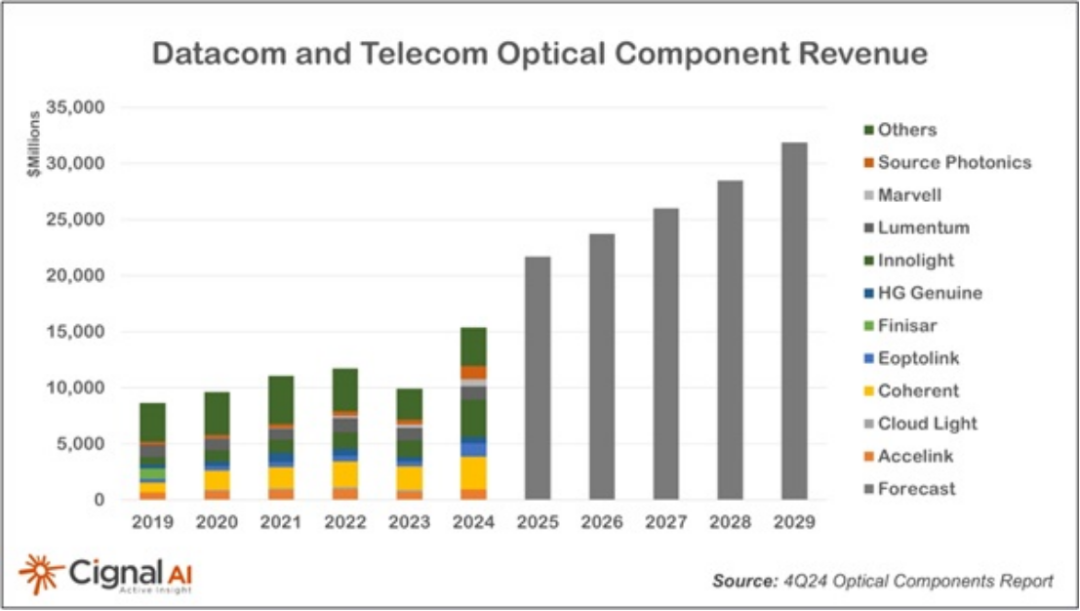

ICC讯 随着人工智能的快速发展,全球数据中心建设迎来升级浪潮,正在推动高速光收发器的爆炸式增长。根据机构预测,2024年,800G光模块需求同比激增250%达86亿美元。研究机构Cignal AI最新报告显示,2025年800GbE光模块出货量将增长60%,400/800ZRx系列有望突破60万件。数据中心互连应用推动可插拔相干模块需求激增,1.6T光模块将于下半年开始规模化部署,但年内总量将低于100万件。

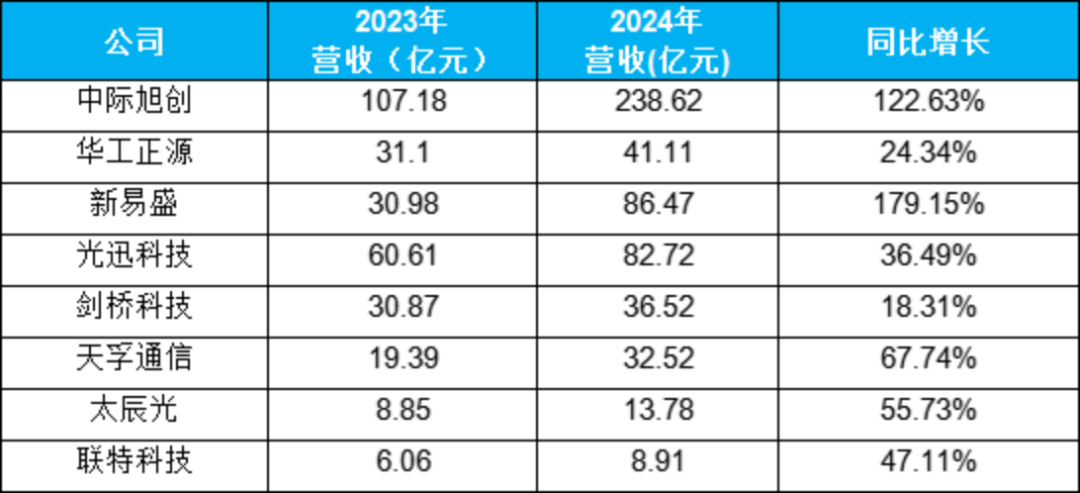

在算力这一轮产业升级中,中国光通信企业凭借技术积累和产能优势,成功卡位全球AI算力供应链。在近期年报频繁披露的时间段,上市公司的业绩亮眼,据统计显示,8家光通信上市公司整体营收同比增长69%,净利润平均更高,创下行业近十年最高增速纪录。

另外值得注意的是,国外光器件领先企业Coherent最新财报2025财年第三季度显示:通信市场营收增长2.81亿美元(46%),主要得益于AI数据中心相关收入的持续增长以及电信收入的连续第三个季度增长,达成了创纪录的数据中心收发器销售额。这一成就主要得益于AI数据中心需求的强劲推动。800G收发器不仅在市场上获得了更多的客户采用,而且其生产量也在稳步增加。

光通信的领先企业往往代表了整个产业链的发展方向与趋势,综合上述多家企业披露的业绩增长的原因都是全球AI算力需求激增,带动高速光模块等产品(尤其是400G/800G)需求井喷。从而实现业绩的高速增长。

公开信息显示,部分上市公司对业绩的增长是这么描述的。

中际旭创:增长的核心驱动力在于高端光模块产品的快速放量。

新易盛:报告期内,公司成功推出了400G、800G、1.6T系列高速光模块产品,并在全球市场取得了显著的市场份额。

天孚通信:报告期内,人工智能行业加速发展,全球数据中心建设带动了高速光器件产品需求的持续稳定增长,进而带动公司有源和无源产品线营收增长。

华工正源:公司紧抓AIGC应用领域需求,400G、800G光模块规模交付,客户版图与交付份额进一步扩大。

联特科技:得益于人工智能 AI 技术的发展和算力需求的爆发,带动数据中心算力设备需求激增,公司高速率产品订单量大幅提升。

看完2024年业绩,我们来看看上市公司第一季度的披露情况。

新易盛一季度营业收入为40.52亿元,同比增长264.13%;

中际旭创一季度实现营业收入66.74亿元,同比增长37.82%;

天孚通信一季度实现营业收入9.45亿元,同比增长29.11%;

其他上市公司也实现了不同程度的增长。

除了上市公司,在ICC所统计的中国光模块公司TOP20厂商里,均有不错的业绩表现。

当前行业呈现几大趋势:

1.速率升级加速,主流产品正式从400G向800G切换,1.6T产品上量周期预期缩短40%;

2.中国本土光模块市场的竞争格局呈现明显的集中化特征;

3.技术路线多样:LPO、CPO、LRO等方案进一步得到应用。

Cignal AI表示:尽管1.6T数据中心光模块将于2025年启动过渡,但在2026年前不会影响400/800G技术的增长率。未来三年内,共封装光学技术也不会对可插拔模块出货量产生实质性影响。AI算力需求在狂奔,仍然会在一段时间内带动中国头部光器件厂商的业绩上涨。

5月份,企业进入上半年的冲刺阶段。光通信重要展示与交流平台—武汉光博会也即将在5月15-17日在光谷隆重举办。光谷的光通信产业链完善度位居全球领先,也是光通信行业的创新高地,作为光通信生产重要基地,武汉光谷的光通信产值达比重达到30%之多,是企业开拓市场的首选之一。在这几年武汉光博会中,光谷领军企业均到场与产业共聚,也吸引了越来越多企业参展。是一个交流,寻找供应商与客户的好平台。想去逛展的小伙伴不如提前预登记,到展馆可刷身份证直接进馆!

展会同期20余场专业会议对行业技术发展与行业趋势进行研讨。ICC讯石也将围绕算力网络,聚焦50G PON 、硅光产业举办三场大会:5月14日 《2025芯•光论坛》、5月15日《50G PON&FTTR产业论坛》、5月16日《第七届硅光产业论坛》免费报名!欢迎光通信行业同仁(点击此处),跳转到详情页面报名。

本文地址:http://www.iccsz.com//Site/CN/News/2025/05/12/20250512025354969357.htm 转载请保留文章出处

关键字:

文章标题:【讯石观察】光通信上市公司业绩表明 AI算力需求仍在狂奔

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 光通信产业链迎AI红利:800G/1.6T技术驱动全球扩产潮

- · 五月嗨翻天!用晨跑+聚会+参观来填满武汉光博会的空余时间

- · Fabrinet第三季度营收创新高,超市场预期

- · 不是ECOC去不起 而是武汉光博会更有性价比

- · 康宁2025年Q1业绩超预期 重申"Springboard计划"信心

- · OIF 448G技术研讨会:AI算力需求引爆光通信"速度革命"

- · 展商剧透|创优光通信在2025武汉光博会展示MTP/MPO光纤跳线、 AOC跳线等产品

- · LC:AI基础设施推动PAM4 DSP市场迈向新高地

- · 专访昀通科技:关税推动新一轮国产替代 可靠性量产才是真实超越

- · AiPOC 2025 | 让我们为无源发展献上一计

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1