光通信电芯片市场快速增长 预计2029年全球将达97亿美元

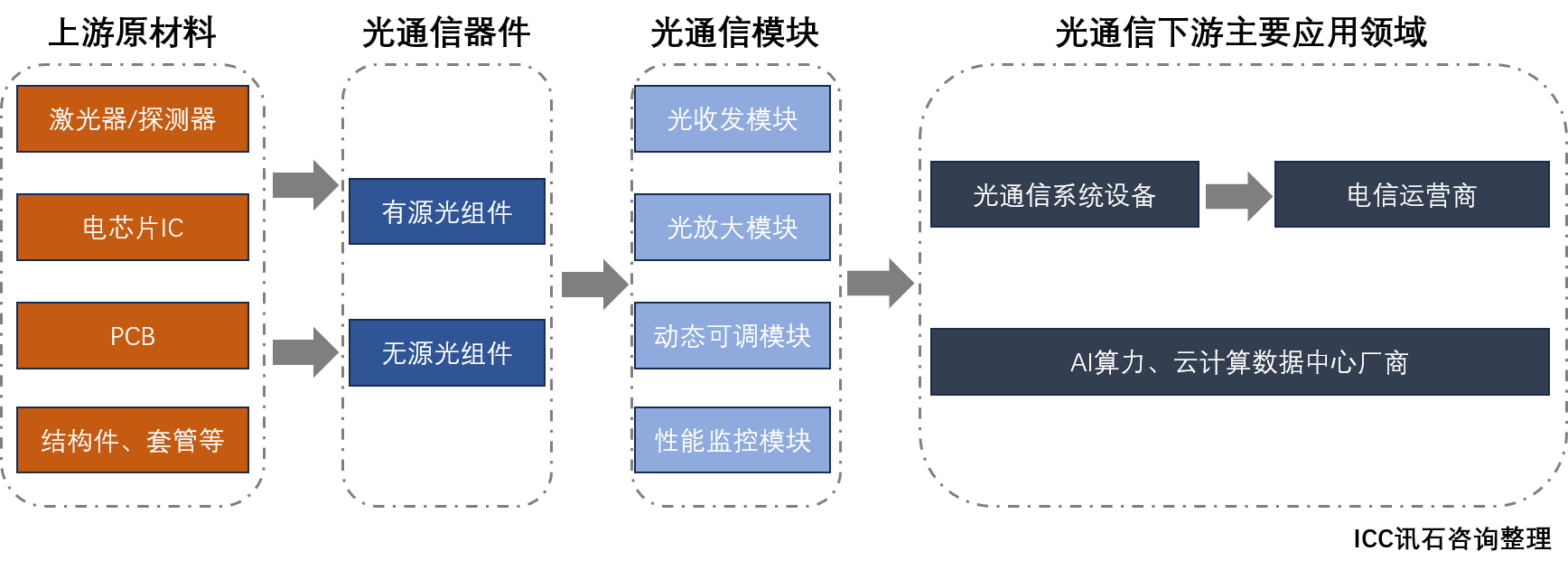

ICC讯 近日,光通信调研机构ICC讯石咨询发布2025年《光通信电芯片及其应用市场发展调查报告》,分析和预测2025-2029年光通信和电芯片市场的发展现状与未来趋势。最近三年,AI智算中心Scale up和Scale out网络的扩展带来了海量的光通信器件及芯片需求,光通信产业链主要包含“光电芯片、光器件、光模块和光设备”。其中,光通信电芯片处于产业链的核心位置,对光通信行业发展有着重要的推动作用。

光通信电芯片在产业链中的位置

一、光通信电芯片市场未来5年市场趋势

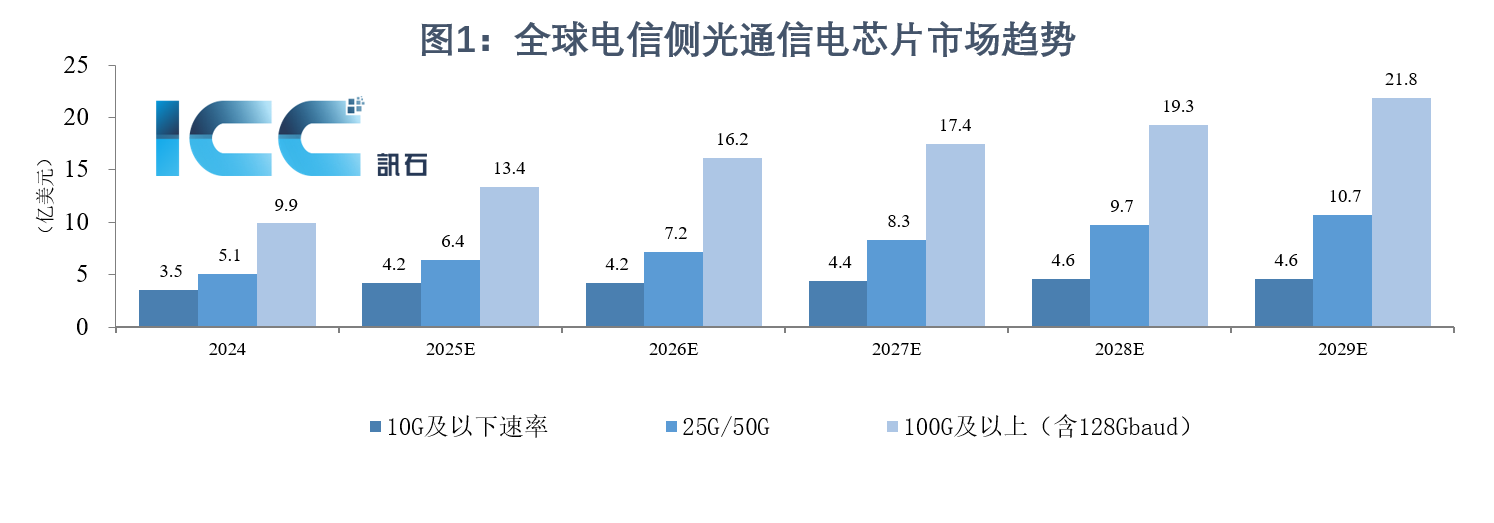

根据ICC讯石咨询数据显示,2024年全球光通信电芯片市场规模达到39亿美元,预计到2029年全球光通信电芯片市场将达97亿美元,复合年增长率(CAGR)将达20%。按照电信侧应用和数据中心侧应用来看,两者主要增长特点有所不同,电信侧应用10G及以下速率增长明显,主要受光纤接入市场驱动,而数据中心侧应用主要需求100G及以上速率电芯片。

在电信侧应用场景,主要包括骨干网、城域网、无线接入(移动通信)和光纤接入(以PON为核心方案)等。2024年,光纤接入成为电信侧应用市场增长的主要驱动力,光通信电芯片按10G及以下速率、25G/50G速率和100G及以上(含128Gbaud)速率划分。据ICC讯石咨询统计,2024年全球电信侧光通信电芯片市场规模达到18.5亿美元;预计到2029年底全球电信侧光通信电芯片市场规模将达到37亿美元,复合年增长率(CAGR)为14.97%。

在数据中心侧场景,以云计算应用、AI算力应用和园区/企业网为代表,这些场景主要使用数据通信光模块。据ICC讯石咨询统计,2024年全球数据中心侧光通信电芯片市场规模达20.9亿美元;预计到2029年底全球数据中心侧光通信电芯片市场规模将达60.2亿美元,复合年增长率(CAGR)为23.60%。400G、800G以及1.6T以上超高速光模块需求量将是未来5年AI算力和云计算数据中心应用的主流选择,使100G及以上速率电芯片成为全球数据中心侧光通信电芯片市场的增长主力。

此外,汽车光电子、激光雷达、自动驾驶、具身智能等市场在近年成为光通信技术应用的巨大新兴机会。根据法国调研机构YOLE数据,2023年全球车载激光雷达市场规模达到5.38亿美元,预计到2029年将增长到36.32亿美元,复合年增长率达38%,在市场份额方面,以禾赛、速腾聚创、图达通、华为和大奖览沃为代表,中国厂商占据全球车载激光雷达市场84%份额。在技术方面,激光雷达模组与光通信模块具有相似的光电信号转换功能,表明光通信电芯片技术在激光雷达系统也有重要价值。同时,基于AI的运用,具身智能机器人也将迎来广阔的应用场景,因此光通信电芯片在算力硬件部分仍将发挥重要的作用。

二、全球光通信电芯片细分市场现状

应用于光通信模块设备的电芯片以前端收发芯片系列为主要代表,前端收发芯片系列包括驱动芯片(Driver)、限幅放大器(LA)、跨阻放大器(TIA)和时钟数据恢复器(CDR)。从收入规模来看,2024年中国厂商在2.5G及以下速率、10G速率市场实现较高的市场占有率,25G及以上速率的市场占有率正在逐步提升。

1、光通信电芯片——跨阻放大器(TIA)

跨阻放大器(TIA)是光通信应用领域重要的电芯片,近年来发展受到行业极大的关注。从收入规模来看,该芯片的中低速市场主要为中国厂商所占据。

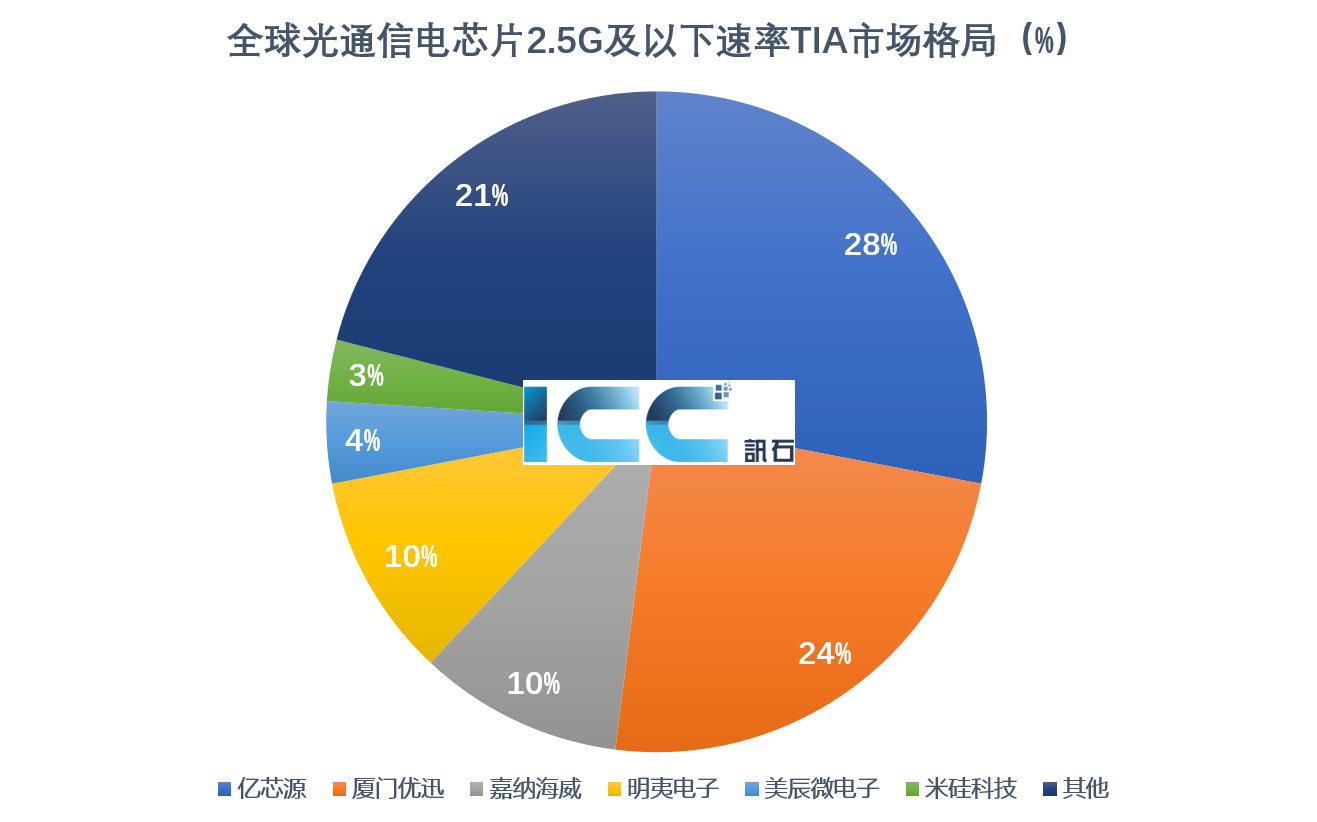

根据ICC讯石咨询对产业界的调研,2.5G及以下速率TIA细分市场主要被亿芯源、厦门优迅、嘉纳海威和明夷电子等中国企业占据,这四家企业占据该市场的72%以上。需求来源主要为固网接入,该市场在国内区域以FTTR成为增长亮点,FTTR由主光猫和从光猫设备组成,主光猫设备使用10G电芯片而从光猫设备使用1.25G/2.5G电芯片。在海外市场,尤其是通信基础设施欠发达地区,光接入网也在逐步推广部署。

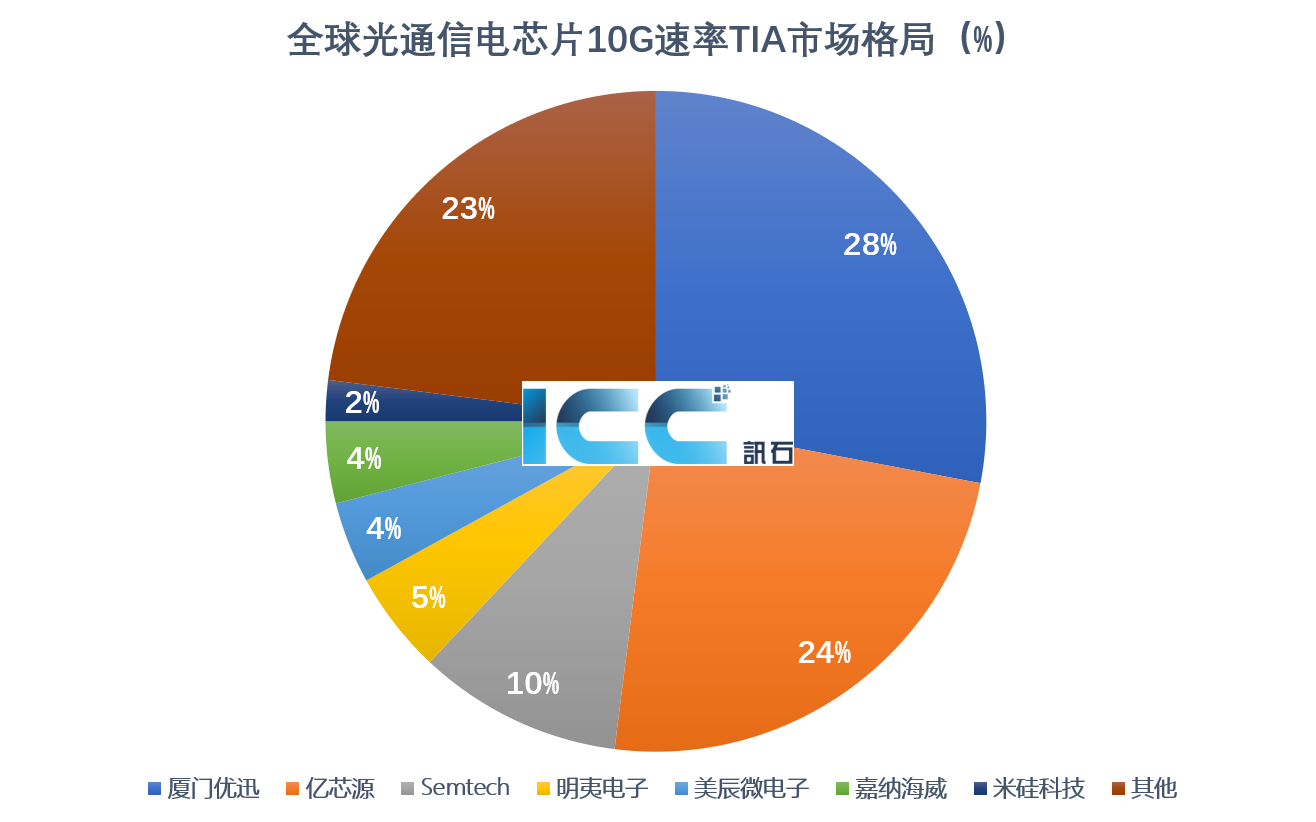

10G TIA速率细分市场主要厂商包括厦门优迅、亿芯源、Semtech、明夷电子、美辰微电子、嘉纳海威和米硅等企业。从收入规模来看,厦门优迅和亿芯源占比较高,合计占比达到52%。

在25G及以上速率TIA细分市场,据ICC讯石咨询了解,目前主要参与者为美国、日本和中国企业。中国厂商的占比约为8%左右,其余90%以上的市场由MACOM、Semtech、ADI和Renesas等美日厂商所有,亿芯源、嘉纳海威、厦门优迅、明夷电子、美辰微、玏芯、米硅等多家中国厂商也在积极提升该细分市场的产品出货,收入规模逐步提升。

2、光通信电芯片——收发一体驱动芯片(Driver)和限幅放大器(LA)

在2.5G及以下速率Driver和LA细分市场,主要需求来自固网接入,该市场近年来发展趋于稳定。从收入规模来看,该市场主要参与者有厦门优迅、Semtech、达发科技三家,合计占据全球市场64%。

10G速率Driver和LA细分市场主要参者为Semtech和厦门优迅,收入规模合计占据该市场65%。未来两到三年,千兆网络(10G PON)仍然会处在高速发展之中,中国长期是光纤接入市场发展的主要驱动力,在全球PON商用市场占据50%以上。

在25G及以上速率Driver和LA细分市场,该市场主要应用包括100G及以上速率光模块,及5G领域。该市场90%以上份额为美国厂商所有,如MACOM、Semtech等,中国企业如厦门优迅、傲科光电、光梓科技、英思嘉、玏芯和米硅等正在积极提升该细分市场的产品出货并提升市场占比。

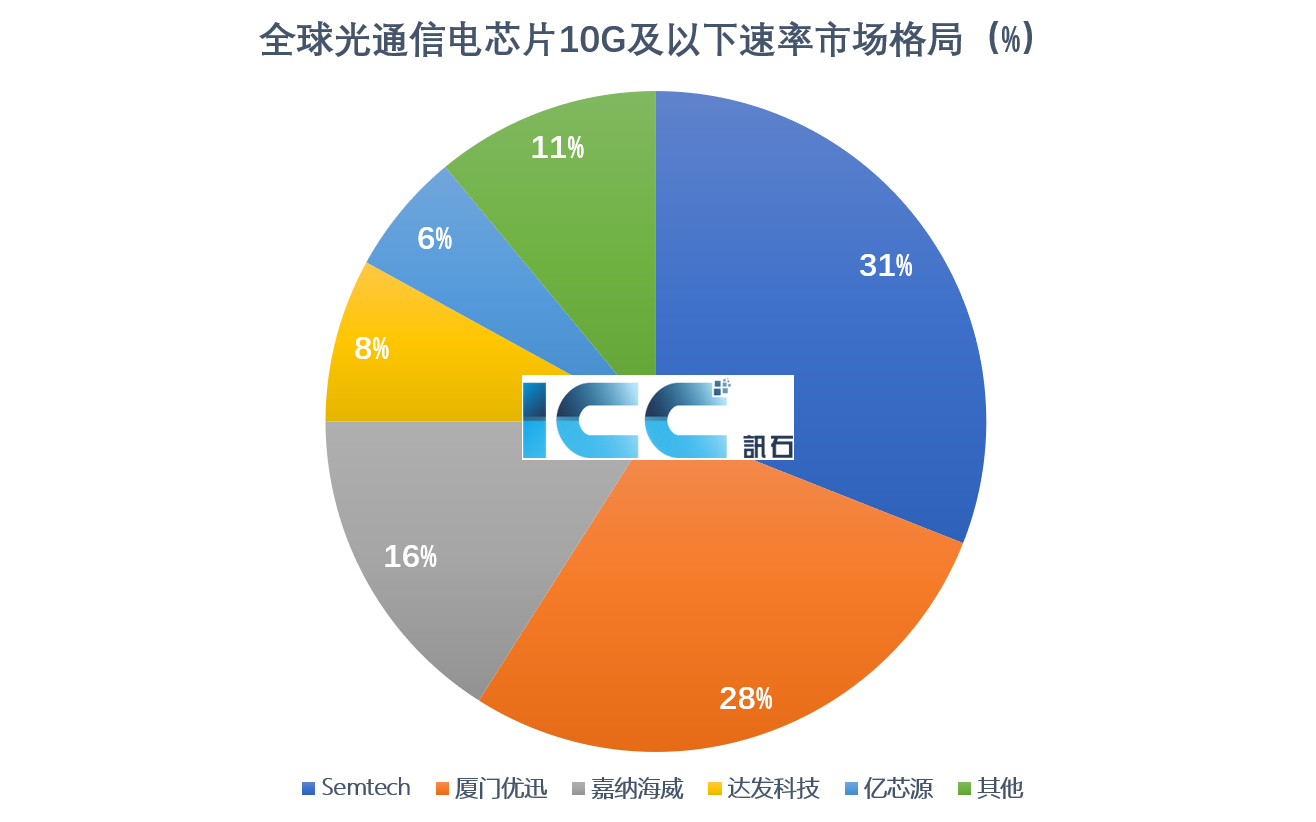

3、全球光通信电芯片10G及以下速率市场格局

ICC讯石咨询认为,综合光通信电芯片市场现状,现阶段中国企业主要角逐的市场为10G及以下速率细分市场并成功取得了较大的市场占有率。其应用市场主要为固网光纤接入(FTTH/O)、园区/企业网和移动通信等。从收入规模来看,Semtech和厦门优迅在该细分市场居于领先地位,占比均在30%上下。嘉纳海威、达发科技、亿芯源位列第三至第五位。中国企业在10G及以下速率细分市场的整体市场份额领先。25G及以上速率的光通信市场,尤其是高速率多通道领域,市场份额基本为国外厂商所占据,而中国厂商2023年高速率市场占有率尚不足5%。但是,中国厂商正在加速推动25G及以上速率产品迭代,并增加高速产品发货量以逐步扩大收入和市场占有率。

三、光通信电芯片市场国产化发展

自2001年中国加入WTO以来,中国光通信产业与全球保持同步发展。根据ICC讯石了解,中国光通信市场约占全球40-45%的市场份额,同时中国也是全球最大的光器件光模块生产基地。系统设备商方面,有华为、中兴、烽火、新华三、锐捷网络等行业领先企业;光模块器件商方面,中际旭创、光迅科技、海信宽带、华工正源、新易盛、海思等国内乃至全球规模领先的光模块厂商。

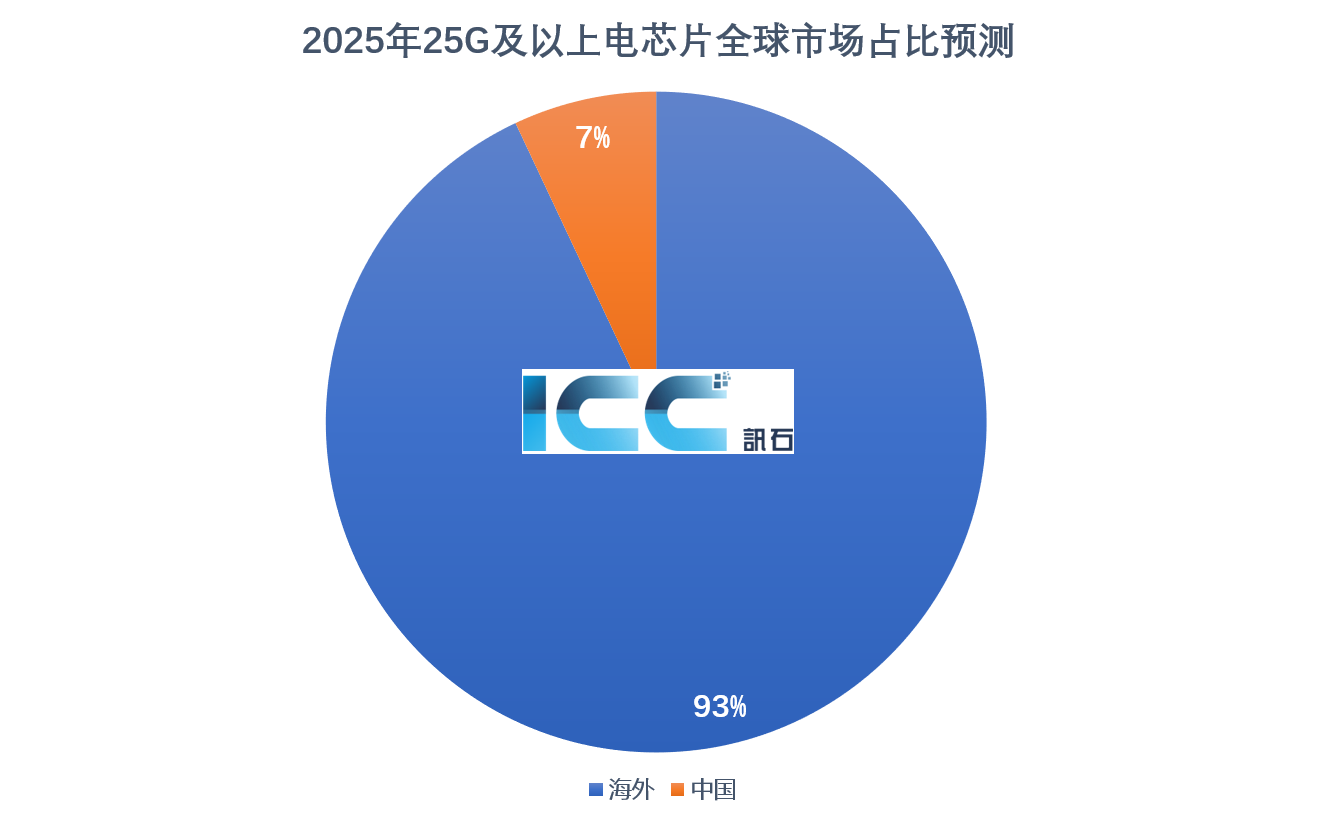

光通信芯片长期是我国光通信产业链相对薄弱的一环,特别是中高速率光通信电芯片,包括前端收发芯片、数字信号处理器、LPO应用线性芯片组等。根据ICC讯石预测,按收入价值统计,2025年中国的全球整体光通信电芯片市场占有率将达10%,而在25G速率及以上的光通信电芯片领域,中国将占全球市场7%。

自2023年以来,在高速率芯片市场,中国光通信电芯片高端的国产化取得了一定的发展成果。伴随着全球半导体产业激烈竞争和政治关系,基于25G每通道的100G SR芯片和基于25G比特率采用高阶调制的50G PAM4电芯片将获得更长的生命周期。在AI算力发展的推动下,400G、800G和1.6T高速光模块客户率先采用了国外厂商的高速率100G和200G电芯片,中国高端光通信电芯片厂商也在今年OFC 2025展会亮相了多款国产高速率电芯片产品,在验证迭代和商业部署上需要产业链紧密的协同推进,促进国产光通信电芯片转型升级。

总结

光通信产业链在AI算力、云计算、接入网(光纤宽带及无线网络)和骨干城域网络的升级驱动下,整体产业正在进入新一轮增长周期。应用于光模块的光通信电芯片是实现光电信号转换不可或缺的核心元器件,伴随着整体市场上升而快速发展。与激光器芯片相似,光通信电芯片正在经历从国外垄断到国产替代的发展过程,中国厂商成功占据了10G及以下速率市场主导份额,而25G/50G速率电芯片正在加速产品升级。中国厂商由高速产品的收入贡献在逐步上升,同时100G及以上速率也有多家中国厂商推出国产化产品,有望在400G、800G乃至1.6T光通信速率时代提供高性价比的国产方案选择,助力中国光通信产业高端升级。

关于讯石信息咨询(ICC讯石)

讯石信息咨询有限公司成立于2001年,由国际光电产业的一群通讯行业专家、管理专家与咨询专家共同创办而成,旨在为光通讯行业管理和通讯的有效结合及成功应用提供专业的咨询与顾问服务。

2025年《光通信电芯片及其应用市场发展调查报告》请联系ICC讯石咨询,邮箱:Aiur@iccsz.com ,联系电话0755-82960080。

本文地址:http://www.iccsz.com//Site/CN/News/2025/01/10/20250110011110262128.htm 转载请保留文章出处

关键字:

文章标题:光通信电芯片市场快速增长 预计2029年全球将达97亿美元

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1