LC:Q1产业链表现积极 Q2或大有不同

ICC讯(编译:Nina)LightCounting发布2021年第一季度市场更新。2021年第一季度,整个行业供应链中,除了电信服务提供商的资本支出外,所有同比变化都是积极的。然而,第二季度会有很大不同。LC预计器件板块销售收入将同比大幅下滑,一方面厂商对2021年第二季度的业绩预期持平,另一方面2020年第二季度实现了创纪录业绩。互联网内容提供商(Internet Content Provider,ICP)支出将开始进入其周期中较慢的增长阶段,但电信服务提供商开支将显著增长。

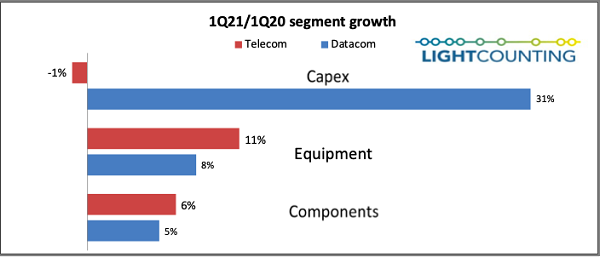

在经历了2020年因COVID-19而支出异常低之后,全球前15名通信服务提供商(Communication Service Provider,CSP)中9家提供的2021年资本支出预算总和与2020年相比增长11%,其中AT&T(14%)和意大利电信(46%)的预算增幅最大。然而,这些预算计划在2021年第一季度可能处于最终规划阶段,因为这15家CSP的总资本支出比2020年第一季度下降了1%。

尽管CSP资本支出数据令人失望,但电信设备商们的总销售额同比增长10%,高于正常水平,其中ADTRAN、ADVA、爱立信、烽火通信、诺基亚和中兴通讯均报告了两位数的增长率。纯光传输供应商Ciena和Infinera季度业绩下滑,Ciena销售额下降7%,Infinera持平。

本季度DWDM光端口出货量也出现了一些较大的份额变化,华为称,第一季度出货量环比降幅大于正常水平,而Ciena、思科(Acacia)等公司的出货量出现了相应的增长。LC分析认为,华为出货量的下降并非中国运营商资本支出缓慢,而是欧洲的撕裂和更换政策,以及美国贸易禁令可能导致的零部件短缺。

2021年初,全球DWDM光器件和模块销售稳定,抵消了无线前传和回传收发器销售的急剧下降。今年,中国5G部署存在很多不确定性。官方目标是64万个基站(与去年相似),但到目前为止仅部署了10万多个,并且运营商没有公布2021年下半年的确定计划或集采。LC认为,这种放缓可以帮助华为和中国政府承受更长时间的等待。一般情况下,中国运营商会完成甚至超过年度目标,而中国在5G部署方面已经处于世界领先地位。尽管5G是推动未来经济发展的关键技术,但目前还没有真正的应用需要5G功能。不要屏住呼吸等待5G前传需求回来,但中国市场......你永远不知道未来会怎样。

ICP方面,前十五大销售额同比增长41%,打破了2020年第四季度的创纪录数字,同时基础设施支出同比增长31%,达到377亿美元的新高。然而,Facebook显著降低了2021年的支出预算,并表示:“我们预计2021年的资本支出将在190-210亿美元之间,低于之前估计的210-230亿美元。”这将使Facebook 2021年的年度资本支出增长率仅为11%,而之前预计为22%。

数据通信设备供应商方面,2021年第一季度销售额同比增长8%,增长主要由于2020年第一季度因大流行收入表现疲软。前7大供应商销售额同比增长9%,而其他玩家则同比下滑6%。众所周知,除了季节性周期之外,组件供应短缺也以不同的程度影响数据通信设备供应商,从供应不足到比正常交货时间更长。根据7家主要供应商(戴尔、思科、HPE、NetApp、Juniper、Arista和Extreme)提供的指导,2021年第二季度的收入前景相对稳定,总体同比将增长5%,环比下降1%。

半导体供应商收入在2021年第一季度同比显著增长(26%)。驱动力来自数据中心领域的高需求,以及2020年第一季度大流行之后的总体市场复苏。前7大半导体供应商收入同比增长27%,其他行业参与者收入同比增长16%。虽然收入同比增长,但组件供应短缺也在影响半导体行业,包括交货时间比正常时间长,客户寻求潜在库存供应的需求增加,价格趋于稳定等。但大多数供应商仍然保持乐观。例如,根据几家主要供应商(高通、博通、英伟达、英特尔、AMD、Analog Devices、Microchip、Marvell、Semtech和MACOM)提供的预测,2021年第二季度收入将同比增长19%,环比持平,这与2021年第一季度的表现相似。

在数据中心细分市场中,三个主要芯片玩家分别是AMD、英特尔和NVIDIA。AMD和英特尔是数据中心芯片的老牌企业,但AMD和NVIDIA的增长是以牺牲英特尔为代价的。成功者的增长主要来自云提供商,后者正在升级其基础架构以处理更多计算密集型工作负载,例如人工智能和机器学习(AI/ML)。

新闻来源:讯石光通讯网