LC:AI基础设施推动PAM4 DSP市场迈向新高地

ICC讯 LightCounting发布最新PAM4与相干DSP芯片研究报告

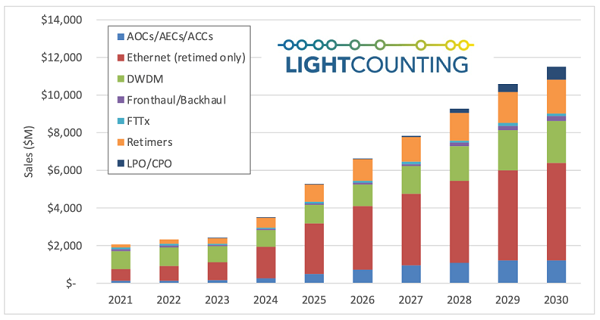

光通信IC芯片组市场预计将在2025至2030年间以17%的年复合增长率持续扩张,总销售额将从2024年的约35亿美元增长至2030年的超110亿美元。以太网和DWDM技术占据市场主导地位,而用于交换机ASIC与可插拔端口之间板载重定时器的PAM4 DSP芯片成为第三大细分市场。下图展示了包含PAM4、相干及其他调制类型的总体可用市场(TAM),特别是在FTTx和前传/回传领域。

我们通过分析光模块和有源光缆(AOC)的销售数据来推算芯片组的历史销售额——LightCounting在该领域已积累超过二十年的数据跟踪经验。芯片组销售预测同样基于我们对光模块和有源线缆的行业预测,这种方法能清晰反映各类光连接应用中芯片组需求与实际部署的关联性。

2024年,超大规模云服务商对AI基础设施的巨额投资推动了400G/800G以太网光模块出货量激增,进而带动PAM4芯片组(含DSP、驱动器和TIA)需求暴涨。这一投资趋势在2025年持续加强,中国云厂商也纷纷跟进。唯一短期不利因素是1.6T光模块部署延迟,导致200G/通道DSP的量产爬坡推迟至2025年下半年。无线前传作为PAM4光学器件的新兴市场,预计将在2025年复苏并于2026年延续增长。

在相干DWDM光模块领域,我们观察到需求正从板载设计转向可插拔ZR/ZR+模块。事实上,预计2025年ZR/ZR+模块出货量将超越板载光模块。400ZR/ZR+需求主要来自Microsoft和Amazon的数据中心集群互联,而Google与Meta将成为800ZR/ZR+在城域和区域网络的主要采用者。Microsoft计划跳过800ZR部署,直接从400ZR升级至1600ZR。我们还注意到数据中心集群内部及光电路交换(OCS)部署中Coherent-Lite模块的新兴市场。总体而言,预计到2030年相干DSP出货量将突破500万片。

新闻来源:讯石光通讯网